InvestGame:视频游戏市场的交易数量降至疫情开始以来的最低点

分析公司 InvestGame 发布了报告,介绍2023年前三季度游戏投资市场的情况。无论是交易金额还是数量,这份报告都成为过去四年来最不理想的。

报告作者对市场的正常化充满信心

我们来重点分析报告的主要内容。

私人投资

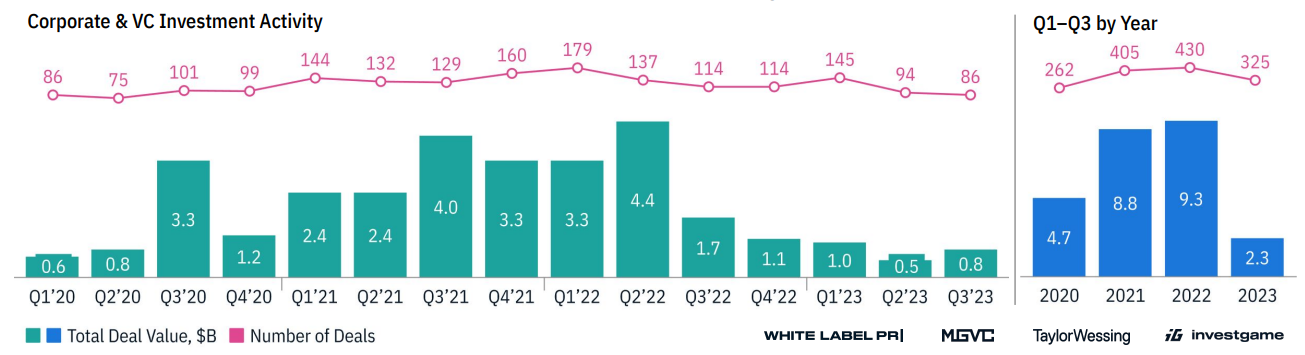

2023年1月至9月,游戏公司的投资交易总额达到了23亿美元。这是2020年同一时期的一半,平均比2021年和2022年同期少了四倍。

游戏公司的投资情况(2020年1月 — 2023年9月)

交易量的下降主要是由于后期融资轮次的减少。在当前的现实情况下,投资者越来越怀疑自己能否通过退出获利。

与此同时,交易数量的下降幅度相对较小,仅为23%。为了便于理解:如果在2022年前三个月进行了430笔私人投资,那么在2023年1月至9月则达到了325笔。

分析师指出,早期融资轮次受到宏观经济因素影响较小。然而,总体来说,投资者在选择接受者时变得更加挑剔。

分析师还单独统计了对专注于游戏开发的游戏公司的投资。

对专注于游戏开发的公司投资情况(2020年第1季度 — 2023年第3季度)

2023年前三季度,游戏开发公司的交易总额为7亿美元。相比之下,去年同期的投资额为36亿美元。同时,交易数量却有所增加,从去年的114笔增至今年的135笔。

交易数量增长的动力是种子轮和天使轮投资。值得注意的是,专注于PC和主机游戏开发的公司的交易数量增长,而移动开发者的交易数量却有所减少。

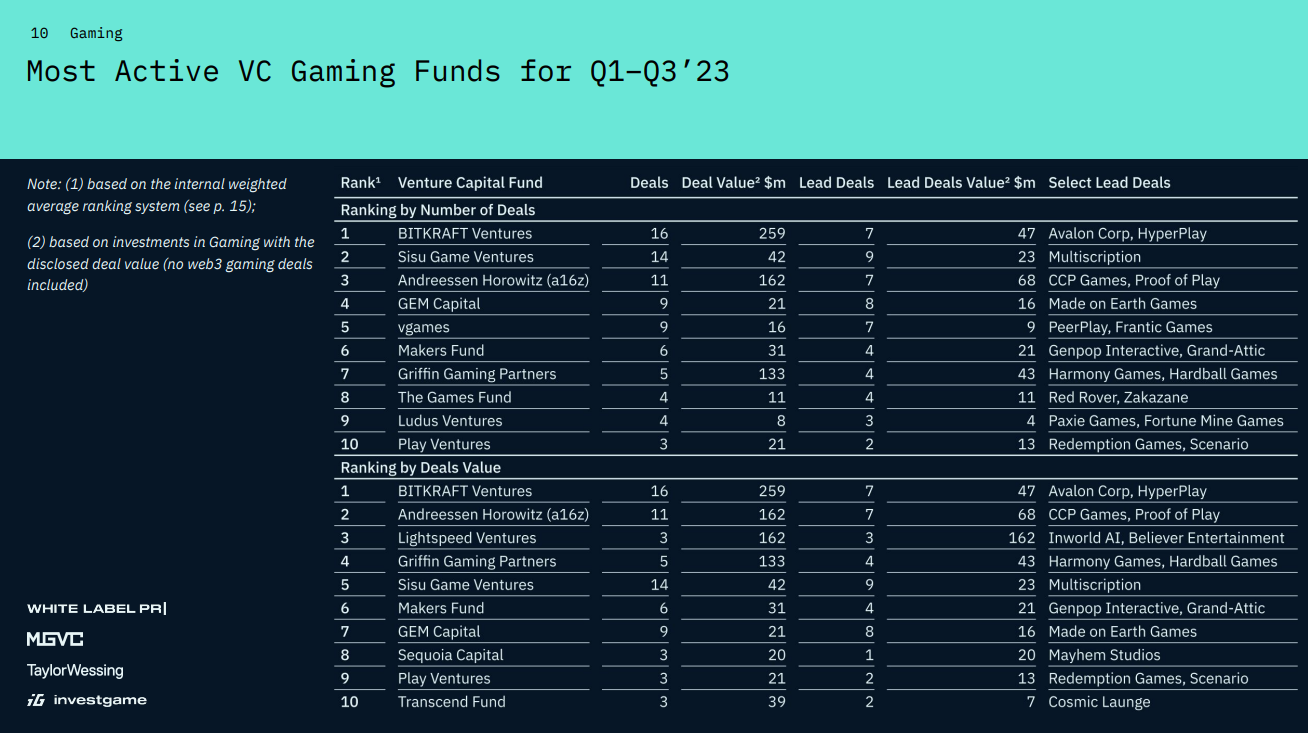

在报告期内,投资游戏开发者最多的是BITKRAFT Ventures基金——2.59亿美元。该基金也是交易数量最多的,达到了16笔。领导者还包括Sisu Game Ventures、Andreessen Horowitz和Lightspeed Ventures。

图表(按投资金额和投资数量)关于专注于游戏开发的公司风险投资基金

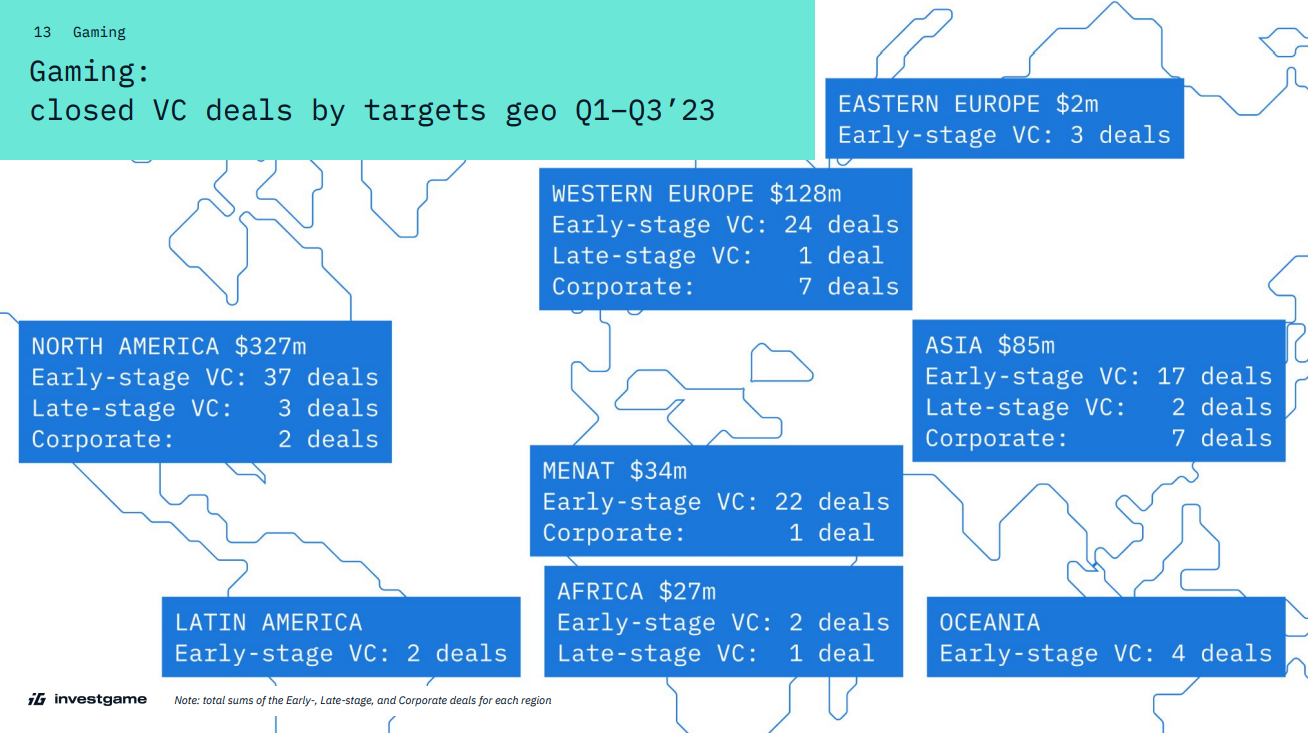

大部分对游戏开发者的风险投资来自美国。同时需要指出的是,在马格里布和中东(MENAT)地区,早期交易数量较多,以及对非洲初创企业投资金额的增长(这一地区的前景突然被看作比拉丁美洲更有潜力)。

按地区分布的对游戏开发公司的投资

合并与收购

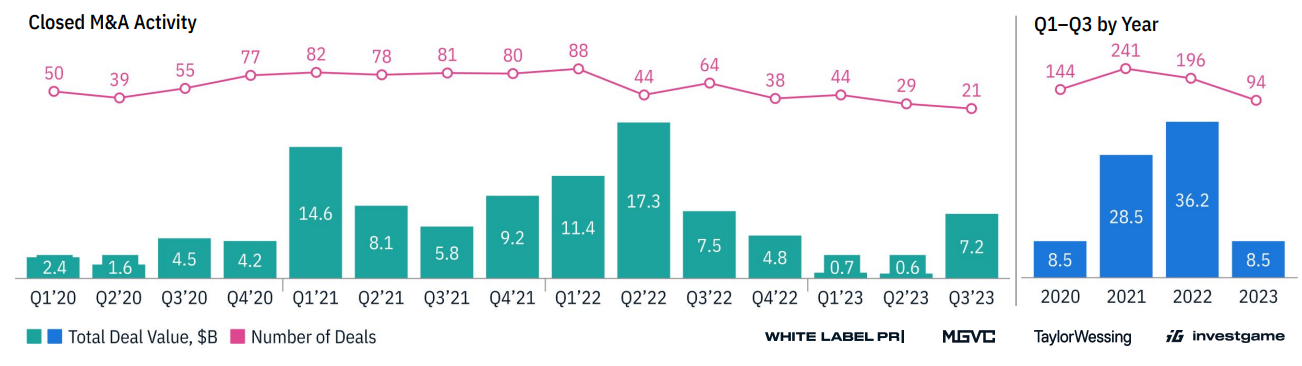

首先解释一下:报告中仅考虑已闭合的交易。因此,价值687亿美元的Activision Blizzard收购案,这一交易将在2023年第四季度正式结束,目前尚不在考虑之内。

现在来看数据。

2023年1月至9月,M&A的总额为85亿美元。这与2020年在合并上花费的金额相同,但比2021年和2022年同期低了3.8倍。

游戏公司的M&A情况(2020年1月 — 2023年9月)

尽管看到指标的下降,InvestGame的分析师们认为该行业存在结构性增长。他们认为,以下三个因素表明了这一点:

- 私人投资者手中仍有大量未支出的现金,这些投资者有意投资娱乐市场;

- 战略投资者的账户中有大量资金,并且整体上股价稳定,这些投资者依然能够在没有有机增长的情况下进行扩张;

- 早期投资市场的情况与五年前不可同日而语。出现了许多风险投资基金(包括公司性质的),积极投资新工作室,希望能够培育出新的“独角兽”。

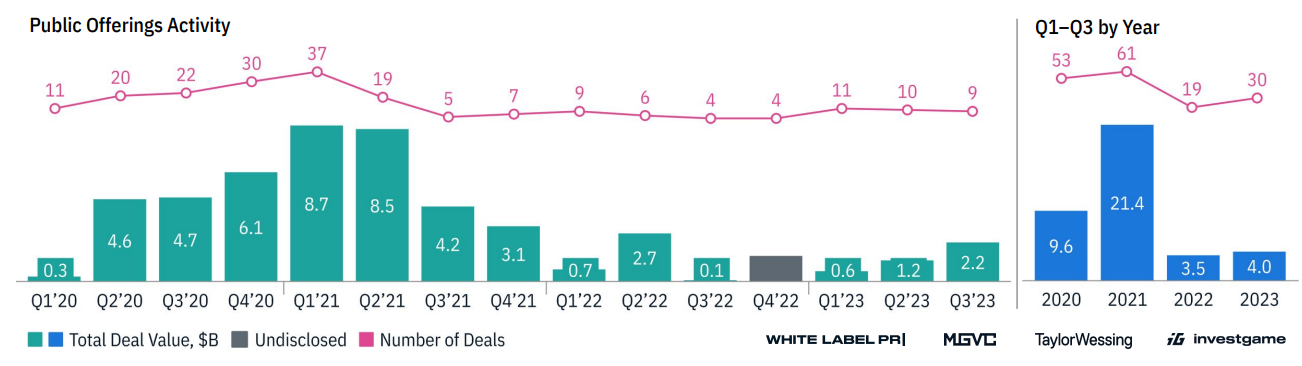

公开募股

2023年前三季度,活跃在游戏行业的公司的股票发行总估值达到了40亿美元。这比去年同期多出5亿美元。交易数量也有所增加,从去年的19笔增至今年的30笔。

值得注意的是,股票发行并不等同于首次公开募股(IPO)。今年最大的发行甚至并不算IPO。例如,Applovin以15亿美元的金额进行融资,这是一种信贷再融资。

同时,今年没有显著的IPO,除了Azerion——其市场价值从12亿美元跌至1亿美元,以及电子竞技团队FaZe,市场评估从7亿美元跌至1800万美元。

分析师解释了IPO面临的复杂局面(实际上是缺乏IPO):

- 美国利率的上升;

- 最近几笔较大非游戏IPO的结果不明确;

- 市场局势不稳定。

报告中有更多有趣的数据和结论(详见链接)。