2025年的税收改革如何影响了IT领域的税款计算——Prospectacy的详细解析

2025年税改对俄罗斯的法律体系进行了大量的变革,彻底改变了传统的商业运作模式。在Prospectacy的文章中,律师伊尔玛·诺维科娃和克里斯蒂娜·库尔塔耶娃详细分析了这次改革是如何影响IT领域税收计算的。

伊尔玛·诺维科娃和克里斯蒂娜·库尔塔耶娃

我们以一个假设的开发者伊万为例,对税收计算的变化进行了概述。我们将与他一起走过从未注册特别税收制度的开发阶段到在俄罗斯及国外(控制的外国公司)创建自己的独立工作室的过程。

在此过程中,我们将看到,根据选择的税种制度及其他因素,个人、个体户和公司的税收如何变化。同时,我们还会分析在与外国供应商和客户互动时俄罗斯可能产生的额外税项,并审视2025年对KIK所有者带来的新变化。

1. 未注册特别制度的个人

假设伊万在IT领域的旅程是从未注册个体户、没有自雇人员身份,或创办公司开始的。这意味着他作为个人提供工作或服务,并未注册任何特别税收制度。

因此,伊万每年都需按累进税率缴纳个人所得税(NDFL):

- 税率13% — 年收入低于240万卢布;

- 税率15% — 年收入在240万至500万卢布之间;

- 税率18% — 年收入在500万至2000万卢布之间;

- 税率20% — 年收入在2000万至5000万卢布之间;

- 税率22% — 年收入超过5000万卢布。

重要提示:较高的税率只适用于超过门槛值的那部分收入。

例如,如果伊万一年赚得11,000,000卢布(或许他是某大型游戏公司的高级程序员),那么他一年的税并不是1,980,000卢布,而是1,782,000卢布。

为什么?

- 从2.4百万收入,他将支付312,000卢布(13%);

- 从2.4百万到500万,他将支付390,000卢布:5 - 2.4 = 2.6,其中的15%转换为税金;

- 从5百万到11百万,他将支付1,080,000卢布:11 - 5 = 6,其中的18%转换为税金。

总计正好是1,782,000卢布。

如果伊万从法人获得收入,那么该法人将从他的收入中代扣税款并缴至预算中,作为税务代理人。如果伊万从个人获得收入,那么他得自行申报和缴纳税款。

通过民法合同(GPC)提供服务的个人和普通税制下的个体户也可以在提供服务的过程中获得专业税收扣除,即按服务所产生的费用进行申报,但如果无法证实费用,则法律允许获得20%收入的税收扣除。

2. 自雇人士

随后,伊万决定削减他的税收支出并登记为自雇人士。现在他需要缴纳专业收入税(NPD)。

自雇人士的年度收入限制是2,400,000卢布。如果超过这一限制,则需要按常规税率缴纳NDFL,或注册为个体户并选择税收制度(简化税收制度、统一农业税、专利税或单一农业税)。自雇人员需在收入到账时通过专用应用程序进行登记,并按月支付税款。程序会自动计算税金。

假设以自雇人士的身份,伊万在一年内也赚取了11,000,000卢布。

在2,400,000卢布的限制范围内,伊万需支付来自个人收入的4%或来自法人收入的6%的税,即96,000卢布或144,000卢布。

接下来,如果他未注册为个体户,则需根据累进税率缴纳NDFL:

- 从2.4百万收入到500万——390,000卢布(15%);

- 从5百万收入到11百万——1,080,000卢布(18%)。

所以,收入为11,000,000卢布的自雇开发者将支付1,566,000卢布或1,614,000卢布的税金,具体取决于谁向他支付收入是作为自雇人士的个人还是法人。

重要信息:超过2,400,000卢布的收入,如通过个人获得,我们的开发者需在次年4月30日前通过3-NDFL纳税申报单申报。而税款支付期限则是次年7月15日前。例如,对于2025年的收入,伊万需在2026年4月30日前向税务机关报告,并在2026年7月15日前缴纳税款。

法人收入的税款由法人作为税务代理扣缴,因此在这种情况下开发者无需申报。

3. 作为个体户(在莫斯科)

接着,伊万计划优化他的工作和税务责任。因此他在莫斯科注册为个体户。

注册时,伊万选择了简化税收制度(简税) – 为简税“收入”选择6%,或者为简税“收入减去费用”选择15%。

这些税率适用于在莫斯科注册的个体户。各地区可设定较低的税率。例如,在圣彼得堡,为简税“收入减去费用”适用7%的税率,而非15%(需满足特定条件)。

如适用简税,2025年个体户需满足以下条件:

- 收入 — 不超过450百万卢布;

- 固定资产的剩余价值 — 不超过200百万卢布;

- 员工人数 — 不超过130人。

如果在一年内超过这些限制,个体户将不能再适用简税,因此应从下一季度起根据普通税收制度缴纳税款。

我们以收入11,000,000卢布为例,来看看个体户的税务负担如何计算。根据伊万选择的简税类别,税款将按以下顺序计算:

- 如果选择了简税“收入”,开发者需缴纳660,000卢布的税(总收入的6%,即11,000,000卢布);

- 如果选择简税“收入减去费用”和费用总额,例如为7,000,000卢布,那么税款将是600,000卢布(即(11百万 - 7百万)* 15%)。

4. 在海外生活中受雇于俄罗斯公司

伊万决定尝试受雇的工作,并加入了一家在俄罗斯注册的公司。同时,他选择在国外生活,进行远程工作。

2025年,无论是通过劳动合同的收入还是通过民法合同(GPC)获得的收入,来自俄罗斯来源的收入都按累进税率计算纳税。从2025年1月1日起,雇主与远程工作的海外员工签订民法合同(或GPC),需要作为NDFL的税务代理申报和缴纳税款。这涉及通过互联网与俄罗斯国家域名和网络地址或俄罗斯设备合作进行的服务和工作的合同。

就是说,如果伊万因为劳动或民法合同工作一年赚得30,000,000卢布,税款将按如下情况计算:

- 在收入到2.4百万上缴纳312,000卢布(13%);

- 在2.4百万至500万的收入上缴纳390,000卢布(15%);

- 在500万至2000万的收入上缴纳2,700,000卢布(18%);

- 在2000万至3000万的收入上缴纳2,000,000卢布(20%)。

税款将由公司雇主从伊万的工资中扣除并上缴到预算中,作为税务代理。最终,从伊万的收入中将扣除5,402,000卢布。

需要注意的是,2025年的税改没有取消避免双重征税的国际协议(СОИДН)的效力,因此,如果伊万成为与俄有СОИДН协议的国家的居民,并且该协议没有暂停(根据2023年8月8日885号法令,如缓和对俄罗斯联邦及其公民或法人进行不友好行为的国家),则根据СОИДН的相关条款,可能根本不需在俄罗斯缴税。例如,俄土之间的СОИДН允许土耳其的税务居民因在俄罗斯境外工作的收入而豁免于俄罗斯NDFL,即使在俄罗斯这被视为来自俄罗斯来源的收入。

5. 法人(在莫斯科)

经过一段时间,我们的主角返回俄罗斯并开始开发他自己的独立项目,因此他开设了一家拥有员工和一些独立承包商的小型独立工作室。为此,伊万在莫斯科注册了一家法人(有限责任公司 – LLC),参数如下:

- 出资人 – 1名俄罗斯公民(即伊万本人);

- 员工人数 – 3人;

- 自雇者人数 – 1人;

- 合同承包商(个体户)人数 – 1人;

- 公司在2025年的收入 – 70百万卢布不含增值税;

- 有外国客户和供应商。

有限责任公司(LLC)可以选择普通税收制度(OSNO)或简化税收制度(USN)。

5.1 普通税收制度下的运营(OSNO)

5.1.1 无优惠下的OSNO运营

在这种情况下,主要的税目是增值税(VAT)20%和利润税25%。

在70百万卢布的收入、50百万卢布的支出和30百万卢布的薪水下的假设税负将如下:

- 利润税:约2百万卢布;

- 增值税:约11.7百万卢布;

- 个人所得税:4.8百万卢布;

- 社会保险费:约4.6百万卢布。

5.1.2 IT模式

在OSNO框架内,如果伊万的公司获得了IT领域活动的认可资格,他的公司可以运用IT模式。

如果伊万的公司获得这样的认可,则:

- 优惠税率的利润税为5%;

- 养老、医疗和社会保险费率为7.6%;

- 增值税优惠免除对软件的销售和权利转让的税收,但仅限于那些在俄罗斯软件注册表中的软件。

5.2 简化税收制度下的运营(USN)

按伊万公司所示的参数,他可以在简化税收制度下运营。因此,有限责任公司在USN下的税负如下:

5.2.1 增值税

从2025年1月1日起,所有简单化税制的纳税人都被视为增值税纳税人,但对于收入不超过60百万卢布者,可享有免税假设。假设伊万的公司从1月至10月的收入为61百万卢布,因此从11月1日起,其公司将成为增值税纳税人。

在实际操作中,当一年内供应商需要缴纳增值税时,客户通常拒绝额外支付增值税,认为合同约定的价格是最终价格,供应商应自行支付所有税款。因此,供应商需以自有资金支付增值税。我们建议在合同中与客户注明,如果供应商成为增值税纳税人,价格可增加增值税。在我们的计算中,我们会考虑在合同价格之上计算的增值税。

回到计算:应交增值税收入为9百万卢布(70百万– 61百万)。税率伊万可以自行选择。税率可以是:

- 一般税率20%(在某些情况下为10%,出口和国际运输0%)。选择一般税率时,可以用购买商品(劳务、服务)的“进项”增值税抵扣应缴税款。在卖方和供应商开具的发票中注明的税额可接受为抵扣。伊万可以在新的纳税期(季度)开始时从普通税率切换到优惠税率。

按一般税率的税额为1,800,000卢布(9百万 * 20%)。

- 优惠税率:5% — 收入在60百万至250百万卢布之间时适用;7% — 收入在250百万到450百万卢布之间,或在本年超过250百万的新台阶,且不符合5%的税率条件时适用。

伊万的优惠增值税为450,000卢布(9百万 * 5%)。

优惠税率有其缺点。

1)优惠税率不允许抵扣——不能减去“进项”增值税,因此税款必须全额支付。不过对于IT公司来说,这通常不太重要,因为“进项”增值税的比例较低。

2)一种已选择的优惠税率需连续适用12个纳税期(三年)。可以切换到普通税率,只有在不再适用简化税收制度,或在上一年收入低于60百万卢布,新的一年获减免增值税时(依法,法律176号)可切换。

3)如果选择了5%的税率,但在本年内收入超过250百万卢布,从超过月份的下一个月起,应切换到7%的税率(法律176号第164条第8项)。

5.2.2 USN

USN税款不仅取决于USN税率,也取决于选择的增值税税率,因为计算USN税时,收入中应扣除增值税。

如果伊万选择简税“收入”(在莫斯科为6%),税款为:

- 若增值税率为20%,则为4,092,000卢布((70百万 - 1.8百万增值税)* 6%);

- 若增值税率为5%,则为4,173,000卢布((70百万 - 450千卢布增值税)* 6%)。

如果简税“收入减去费用”(在莫斯科为15%),假设费用为50百万卢布,则税款根据增值税率如下:

- 若增值税20%:2,730,000卢布((70百万 - 50百万 - 1.8百万增值税)* 15%)。

- 若增值税5%:2,932,500卢布((70百万 - 50百万 - 450千卢布增值税)* 15%)。

5.2.3 工资的个人所得税

如果员工的薪水总额为30百万卢布(每人10百万),那么从员工工资中代扣的个人所得税为4,806,000卢布。

5.2.4 工资的社会保险缴费

一般税率:

- 养老金、医疗和社会保险缴费 — 30%;

- 工伤和职业病保险缴费 — 从0.2%至8.5%。

税率取决于职业风险等级:风险越大,等级越高,工伤保险缴费率越高。

对于小企业主体,伊万的公司可能被视为其中一员,设定了超过1.5个最低工资标准(MROT)部分的优惠税率15%。需要每月从支付总额中划出超过1.5个MROT的部分,并适用优惠费率。在MROT所限范围内的部分按一般费率缴,但如个人收入超过限(2,759,000卢布),在MROT范围内的部分按15.1%的税率缴。

最后,年社会保险缴费预计约为:~ 4.6百万卢布。

5.2.5 自雇员工和个体户的税款

因税款由自雇人员或提供服务的个体户自行缴纳,因此这不是伊万的税负。

5.3 法人与外国公司合作

5.3.1 与外国承包商合作

当购买商品、服务和劳务自外国承包商时,即使使用USN且收入少于60百万卢布,伊万的公司也可能成为增值税和利润税的税务代理人。因此分析每一笔对外国公司的支付以识别可能的税项非常重要。以下是对不同支付项需注意的要点,以及RF税法代码的相关条款。

谈到代理增值税,分析应基于以下标准:

- 外国承包商为公司而非个人,且在俄罗斯没有分支机构或办事处(税法第146条第2款、第147-149条、税法第161条第1-2、5款)。

- 服务的提供地点被认为在俄罗斯。这一点需特别关注,因为依据RF税法第148条,某些服务的提供地点始终按客户所在地确定,即是伊万公司的所在地俄罗斯。例如,某些服务如软件开发服务、咨询、法律、会计、市场营销服务等。当向外国供应商购买广告时,伊万的公司需向预算缴纳税款,或按计算税率20/120从外国公司收入中扣除税款,或在20%的增值税基础上进行计算,这也依赖于与供应商的协议。

- 根据俄罗斯法律购买的服务需缴纳增值税。然而,如果某些服务在俄罗斯不征税(依据税法第149条),则不会有代理增值税。

代理利润税发生在:

- 支付第309条第1款中列出的外国公司收入,且这些公司在俄罗斯没有常驻办事处(税法第310条第1款)时。比如向外国承包商支付软件使用权利所得,伊万的公司应该向俄罗斯预算支付25%的利润税。

- 支付其他未在本文章中深入探讨的收入,这些收入较为特殊,包括例如支付国内和外国公司通过常驻机构在RF运营所得的国家和市政证券上的利息(税法第286条第5款、第310条第2款第7、8项)以及其它收入税法第275条第3款、第286条第4款、第282条第4款、第282.1条第6款。

如果外国供应商是俄与其有有效СОИДН协议的国家的居民,则需研究有关利润税的缴纳情况,因为СОИДН可能规定了俄罗斯的免税或优惠税率。

涉及到税务代理责任的税负,重要的是在合同阶段不仅要考虑俄方税收的间接部分,因为如果不是这样或合同对方拒绝在费用中扣除在俄征收的税款,实质上将由俄罗斯公司的代理商支付。

5.3.2 与外国客户合作

考虑从外国客户获得收入时在RF可能纳的增值税负担。例如,可能是伊万的大部分收益集中在他的外国公司,部分这些外国收入流入俄罗斯(作为外国公司在开发上的支出,用于支持RF公司的运营)。

在这种情况下,伊万控制的外国公司(KIK)可能产生税负,并在RF存在抵税程序,实际上可以避免额外的税收负担,这取决于所在KIK的管辖区。

作为例子,假设伊万的KIK注册在哈萨克斯坦。同时,如果伊万的公司在RF采用USN,且每年的收入不超过60百万,则在RF不产生税收,但如果收入超过上限或公司在OSN,在外来收入上可能会征增值税。

在EAEC成员国(亚美尼亚、白俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、俄罗斯)之间提供工艺和服务的间接税征收的规则在EAEA条约第18号附录中的IV部分进行划定。根据协定的第29条,“工艺和服务的交付地点被认为是在工艺的成员国领土上,当此成员国的税务支付者获得工艺和服务时,这些包括计算机软件和数据库(设计工具和技术产品信息)的开发、适应、修改及其支持。”

因此,工艺/服务的交付地点被认为是哈萨克斯坦,并在该国依据法律进行征税。此情况下在RF不发生税。

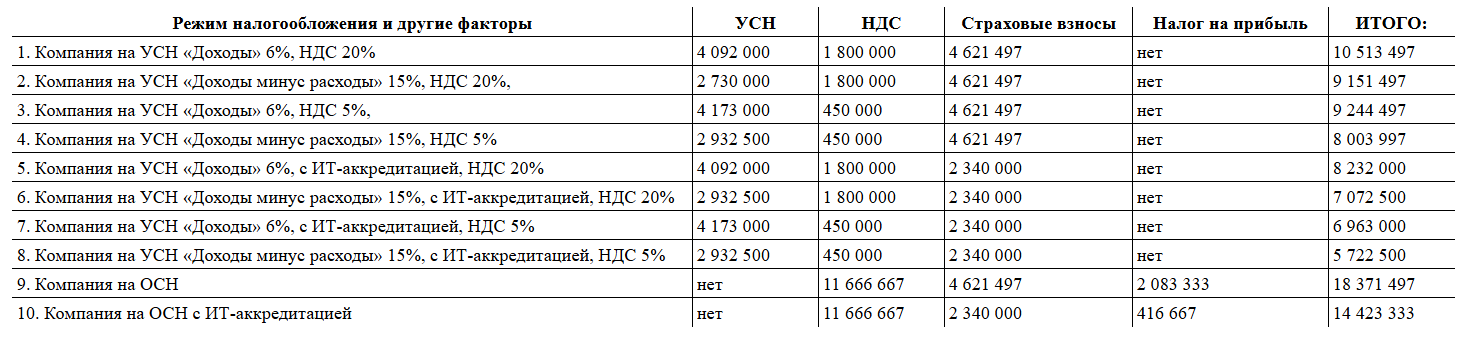

5.4 表格

伊万首次设立公司时的税负因选定的税种制度、收入水平、选择的增值税率、支出金额以及与客户关于募增销费收入的协议条件等众多因素而异。下表中我们收集了可选的税务方案和税负金额,方便比较哪种方案对伊万最为有利。

表中未包括个人所得税,因为此税从雇员工资中扣除,税率仅随着个人所得的高低变化而非其他因素。

我们认为,根据我们为示例计算使用的参数,最适合伊万的方案是方案8,其中总税负为5.7百万卢布。要采用此税务方案伊万需要:

- 获得IT行业认证并支付优惠的社会保险费。

- 选择简税“收入减去费用” 15%。

- 选择5%的增值税税率。

- 与客户达成协议,让增值税计入已商定的金额中。

5.5. 股息

年度末,伊万还计划向自己支付500万卢布的假设股息。

如公司出资人伊万是俄罗斯税务居民,所得税为:

- 从收入到240万,312,000卢布(13%);

- 从收入240万至无上限,390,000卢布(15%)。

如伊万不在俄居住并非俄罗斯的税务居民,则其总收入的税率为15%——750,000卢布。

6. 控制的外国公司

若干年后,我们的开发者伊万决定扩展业务并进军国际市场,在他名下在其他国家开设两家公司,例如一家在欧洲,一家在独联体。

在开设控制的外国公司(KIK)后,伊万通过寄送KIK出资通知书向联邦税务局进行告知。因此每年他需向联邦税务局报告其外国公司的(包括其财务业绩)状况,并缴纳KIK利润税,这作为个人在俄的收入,如KIK利润超过回报年度的10,000,000卢布。

在此情况下,伊万既可以根据实际数据计算KIK利润的税,也可以选择基于KIK的固定利润支付个人所得税。一般情况下,选择“固定税”后,伊万需使用这一方案,并自通知期起连续五个纳税期内保持此模式。

自2025年1月1日起,2025年或以后的税收期间,固定金额利润按控制的公司数量设定。

因此,如在2025年持有两家KIK且实行固定额利润的个人所得税,伊万在提交2026年4月30日之前的纳税申报单3-NDFL后需支付9,999,960卢布的俄罗斯税款。

如选择按实际利润数据计算税,因“固定税”模式更适用于高利润大企业,则将在计算税时依据KIK的实际利润数据,并对其应用累进税率的NDFL,税率从13%到22%。

***

2025年税改大幅改变了个人和法律实体,包括IT公司在内的税收规则,改变了税率、限额和税务责任。现在IT企业主需要考虑累进的个人所得税等级、收入超限时的必要增值税、新的利润税率和社会缴费,以及在与外国客户和承包商合作时的可能税务责任。在选择税制时的错误可能导致巨大的额外开支。然而,通过有效的税务规划,今日情境中可推导出有利的商业战略,不过为了最大限度地减少税务风险,只求助于可靠的律师和经验丰富的顾问。