今年全球移动游戏市场将达到216亿美元

Superdata 的小伙伴们统计出,2014 年移动游戏的收入将达到 216 亿美元。总的 MAU 将达到 14 亿。

为了理解这些数据的规模,我提供两个对比:

- 2013 年全球票房收入为 359 亿美元

- 截至 2014 年 3 月,地球上的人口为 71 亿

换句话说,Superdata 提供的移动市场数据与电影行业的年度收入和地球人口是相当的。

然而,大多数媒体和分析师更愿意强调中国和美国移动游戏市场的比较。而这方面也非常有趣。

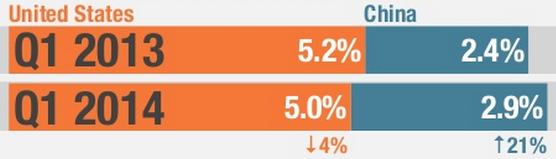

情况是这样的:从数字上看,中国移动游戏市场几乎追平了美国移动游戏市场。双方市场在本年度的 MAU 和收入将相当。

美国

- 市场收入 — 32 亿美元

- MAU – 2.42 亿

中国

- 市场收入 — 30 亿美元

- MAU – 2.66 亿

这种情况的出现得益于一系列截然相反的趋势。

MAU

美国的 MAU 增长微乎其微。这是由于市场的饱和,新用户的来源几乎没有。与此同时,新付费用户的增长也开始放缓,最终影响了转化率。

而在中国,首先,智能手机的普及水平持续上升;其次,大型厂商开始在本地市场推出全球热门游戏。典型案例是腾讯,他们打算在中国推出《糖果传奇》。这两个因素都刺激了受众的增长和转化。

支付

中国对支付方式的信任度的提高,不仅刺激了付费用户的增长,还提高了他们的平均支付金额。据说,在 2013 年的统计中,中国的平均支付金额已经高于美国。不过,显然若将 ARPPU 和 ARPU 进行横向比较,中国的优势则不复存在。

另一个推动 ARPPU 增长的重要因素是硬核和中核游戏的普及。

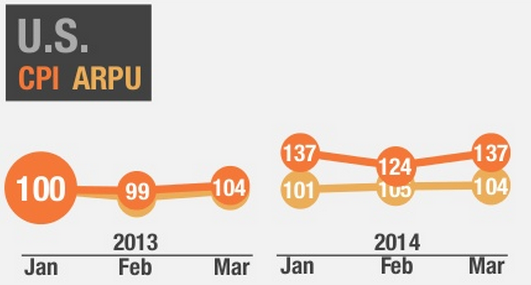

CPI 和 ARPU

美国相对稳定的市场情况与中国移动游戏市场的爆炸性增长,对 CPI 和 ARPU 的变化产生了明确的影响。

在美国,2013 年第一季度的安装费用变化不大,2014 年第一季度的情况也是如此。

季度 ARPU 一年几乎没有变化。然而,考虑到转化率的小幅下降和市场的饱和,这一结果是可以预见的。

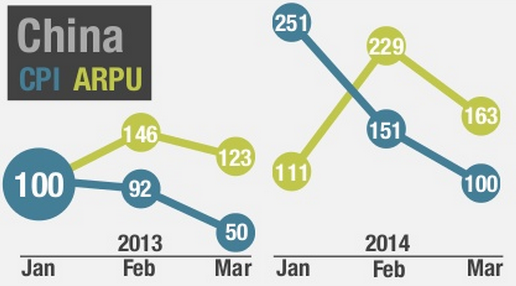

而在中国,情况则完全不同。CPI 和 ARPU 的数值波动明显。

2014 年 1 月的安装费用是 2013 年 1 月的两倍多,但到 2014 年 3 月则下降回这一水平。

Superdata 解释这些变化是由于应用程序的季节性推荐。

2014 年第一季度中国的 ARPU 的动态与去年相似,尽管实际数值更高。

这是由于休闲游戏越来越受欢迎。尽管玩中核和硬核游戏的“大佬”仍然是中国的主要付费玩家,但参与简单项目的非付费玩家也愿意进行投入。

***

遗憾的是,Superdata 并未提供关于 CPI 和 ARPU 的具体数字。比较这些数据也将非常有趣。

来源: http://www.superdataresearch.com