2023年初超级休闲游戏的趋势 — Azur Games分析

目前值得关注的超休闲游戏市场趋势,谢尔盖·马丁凯维奇(Azur Games的发行负责人)阐述了相关见解。

本文根据谢尔盖在Azur Games与Google Ads联合会议上的发言编写,会议于春初举行,主题为超休闲游戏的开发与货币化。

谢尔盖·马丁凯维奇

在新冠疫情后,大家都预期移动游戏市场将会停滞,但我们现在看到的情况并不能简单称之为停滞。eCPM下降,利润减少——这是一种市场衰退。

让我们深入探讨一下,看看超休闲领域发生了什么,努力理解开发者应该选择哪些子类型,以提高他们在今年成功的机会。

现在让我们先看看市场下载量。

这张图展示了休闲、核心和超休闲游戏每月的下载动态(核心包括中核和硬核方向)。

如我们所见,休闲游戏和核心项目的下载量都在增长。

至于超休闲游戏这一领域,曾被认为是增长最快的,但它的总体下载动态甚至没有显示出显著的增长。

有人甚至说,超休闲游戏已经死了。我不会那么悲观,情况其实复杂得多。

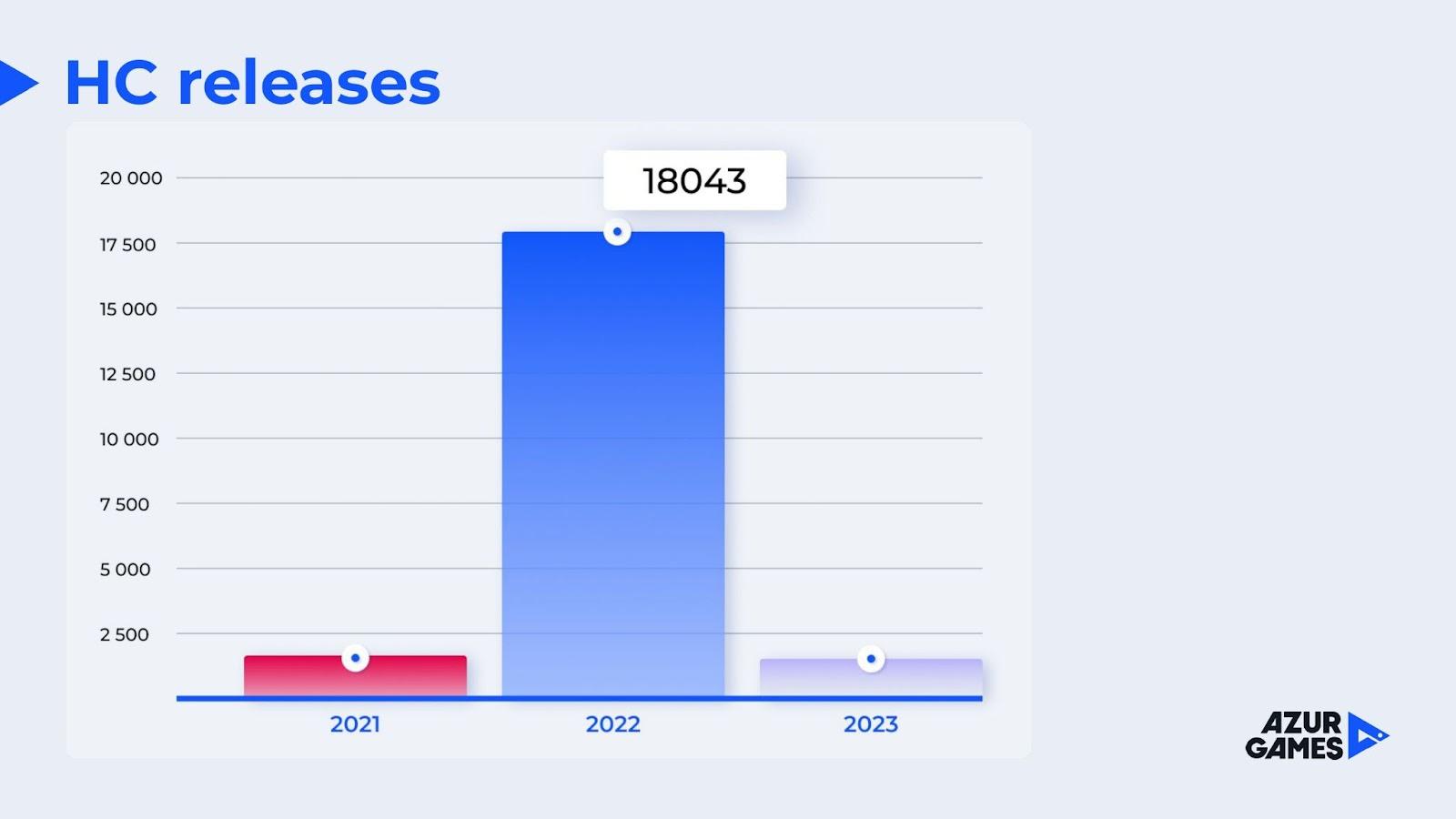

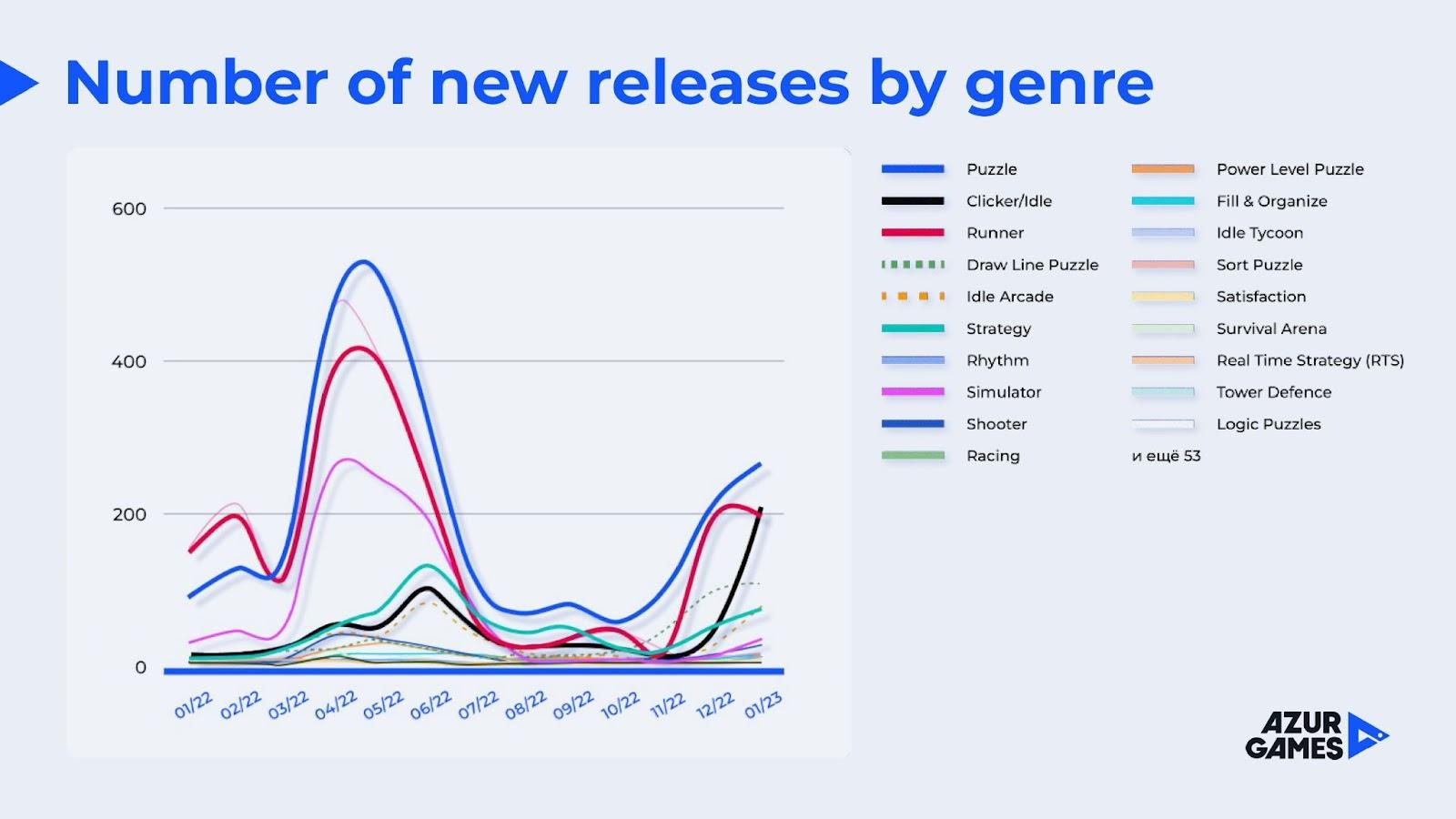

接下来我们谈谈竞争情况。

这张图显示了每年超休闲游戏发布的数量(无论是原型还是商业发布的总和)。

与2021年相比,2022年原型数量增加了10倍。2023年仅1月份的原型数量就已达到2021年全年的水平。项目面临着越来越大的脱颖而出的难度,市场上的产品非常多。

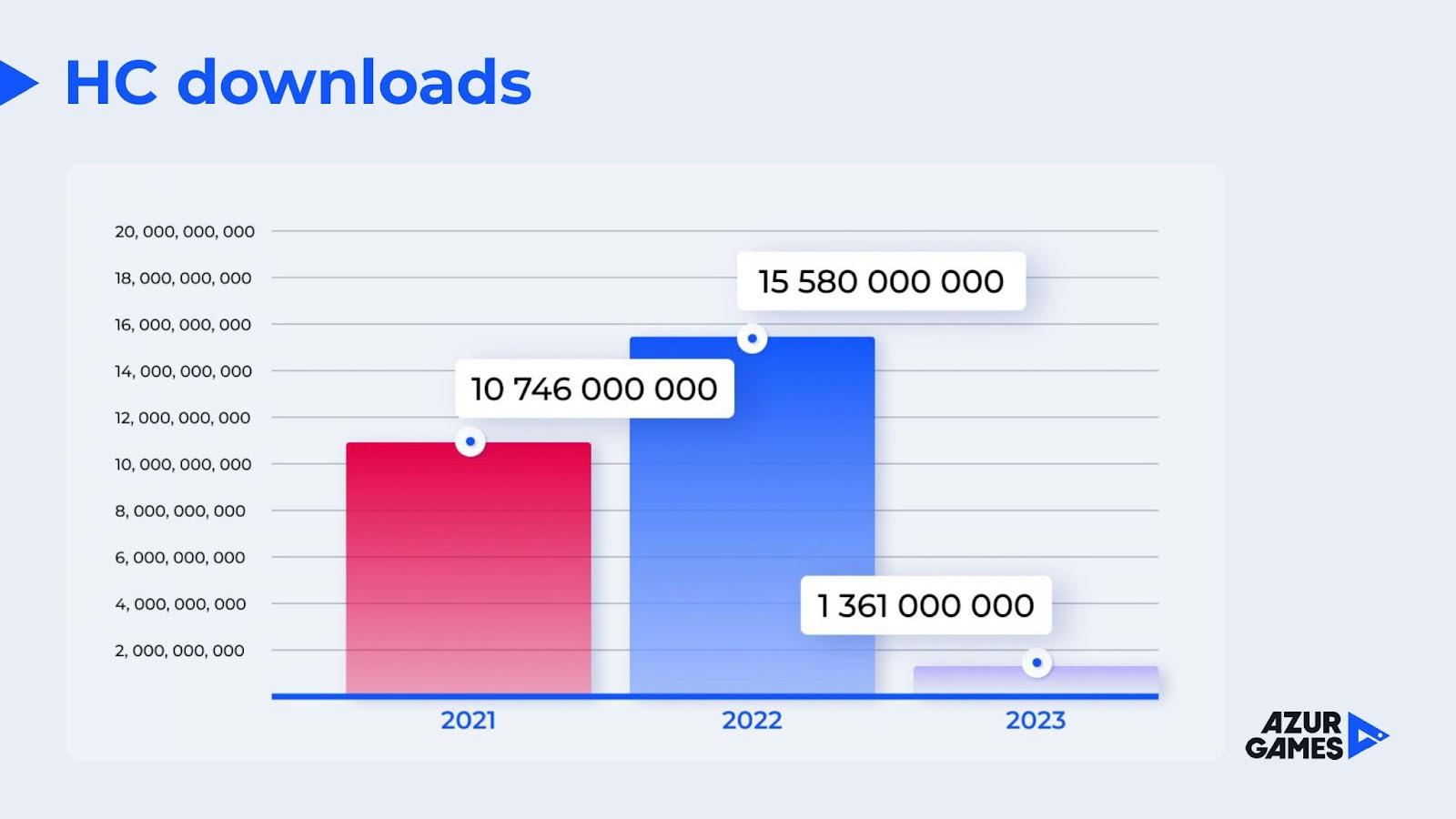

现在让我们进一步看看超休闲游戏的总体下载量。

2022年,超休闲游戏的下载量较2021年增长了50%。这是一个显著的增长,但仍然未能跟上产品数量增加的步伐。

至于当前年度(截至2月初),我觉得最终的安装数量将与2021年持平。

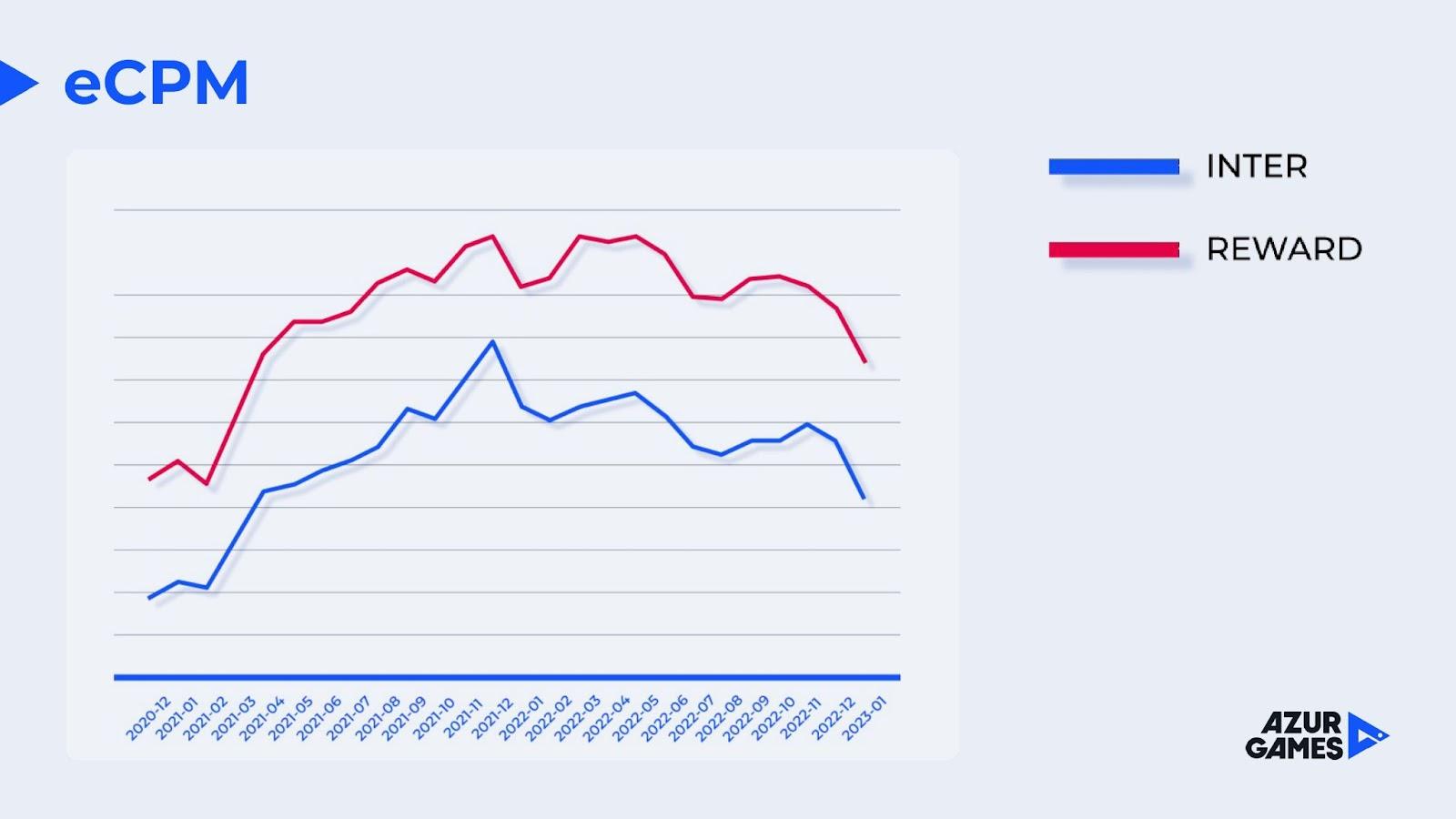

接下来让我们讨论货币化。

eCPM被认为是超休闲领域“健康”的一种指标,因为大部分这种游戏的收入来自广告。

我们看到该领域的峰值出现在疫情期间,随后发生了调整。现在又开始下降。

不久前,我与我的一个团队制作人讨论了一个放置类游戏——我们获得了300%的广告支出回报率(ROAS)。我想起我们去年春天有一个观看奖励数量非常相似的放置类游戏。于是我们决定比较一下这两个项目的eCPM。新放置类游戏的eCPM竟然低了一半。不过,我们依然获得了不错的ROAS,这得益于更优的引导、更好的内容投放,可能还有更好的货币化和较低的用户获取成本(CPI)。

在超休闲领域,eCPM可能会呈现增长趋势,但再也无法达到之前的历史最高水平。

为什么会这样呢?首先是用户行为。他们不再像疫情期间那样频繁地玩游戏。大型广告客户也因此减少了开支。因此,这一切都是市场法则的反映:高供给和低需求。

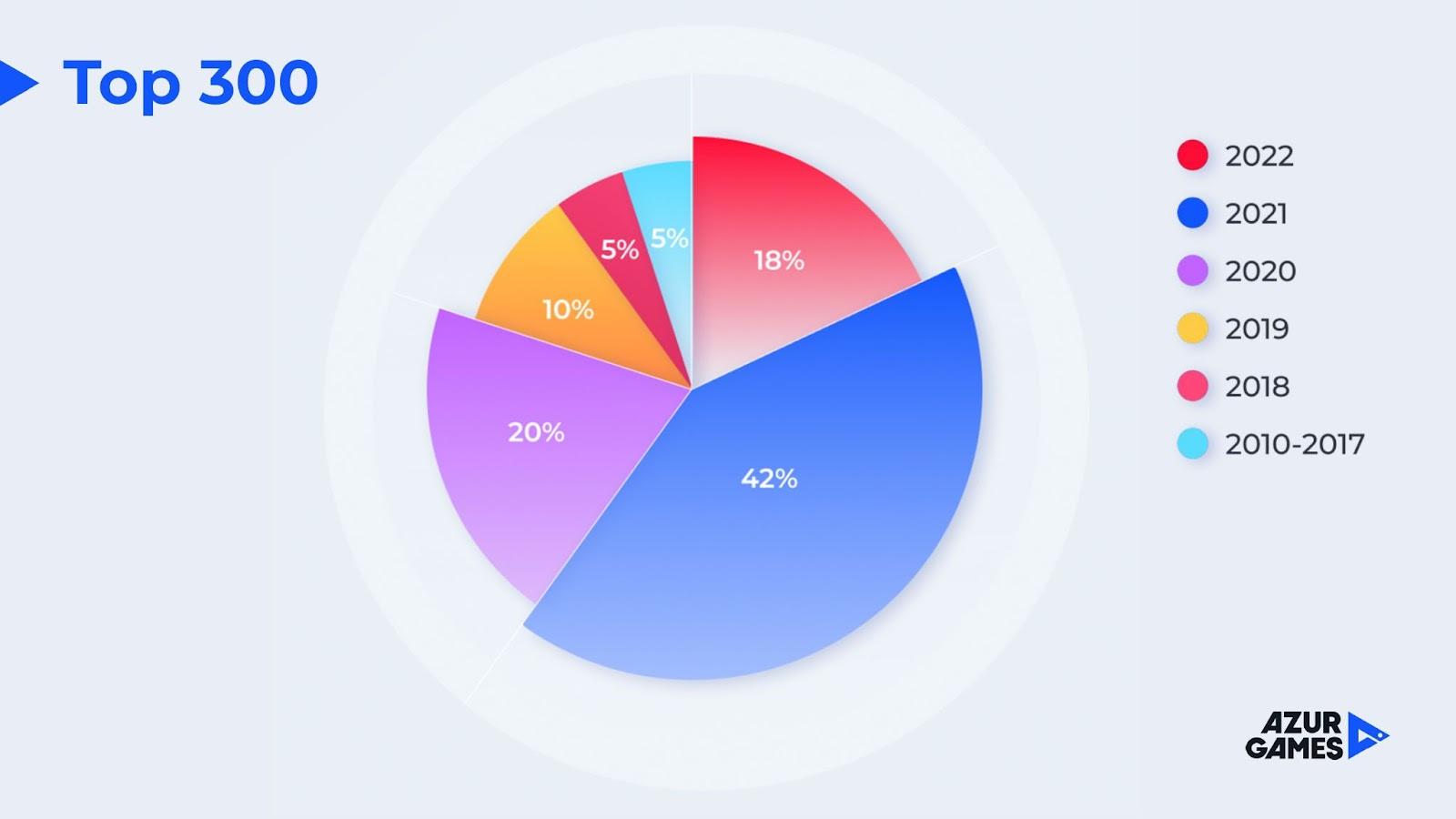

继续讨论竞争。

这是目前文章撰写时下载数量前300款游戏的榜单。该图按年度划分,每款游戏的发布时间如同显示。我们可以看到,2022年仅贡献了前300名游戏的18%。我想提醒的是,正是在2022年竞争最为激烈。至于竞争相对较小的2021年,它贡献了42%的前300名游戏,确实是一个丰收之年。至于2020年发布的游戏,现在占据了前300名的五分之一。

经典热门游戏不急于退出前300名。水果忍者自2010年起便一直在其中。Azur Games也有几款这样的游戏,比如堆球和虫子地带。

综上所述,竞争非常激烈。市场规模没有增长。eCPM下降。而且经典热门游戏不愿让出新游戏的位置。不过,情况并非全然悲观。

2022年为我们带来了几款重要的发布。

我特别想提到Tall Man Run,其制作方是Supersonic,目前下载量已超过1亿。为什么值得关注它?因为这是款新鲜的跑酷游戏。看看这个情况的讽刺:人们普遍认为跑酷游戏在超休闲游戏的领域已不再热门(下载量下降,逐渐过时),而2022年的最热门游戏之一却是一款跑酷游戏。

填充冰箱(Rollic Games)也是在发布时失去热度的领域推出的。这意味着,若你制作了一款真正优秀的游戏,它可能会在某一下降趋势中实现飞跃。

去年值得关注的另一款游戏是拯救狗狗(Wonder Group)。它可能正是导致2022年益智类子类型下载量激增的原因之一,我们将在下面的图表中看到这一点。

而现在,我们分享一下去年的15款超休闲游戏下载量最高的游戏。

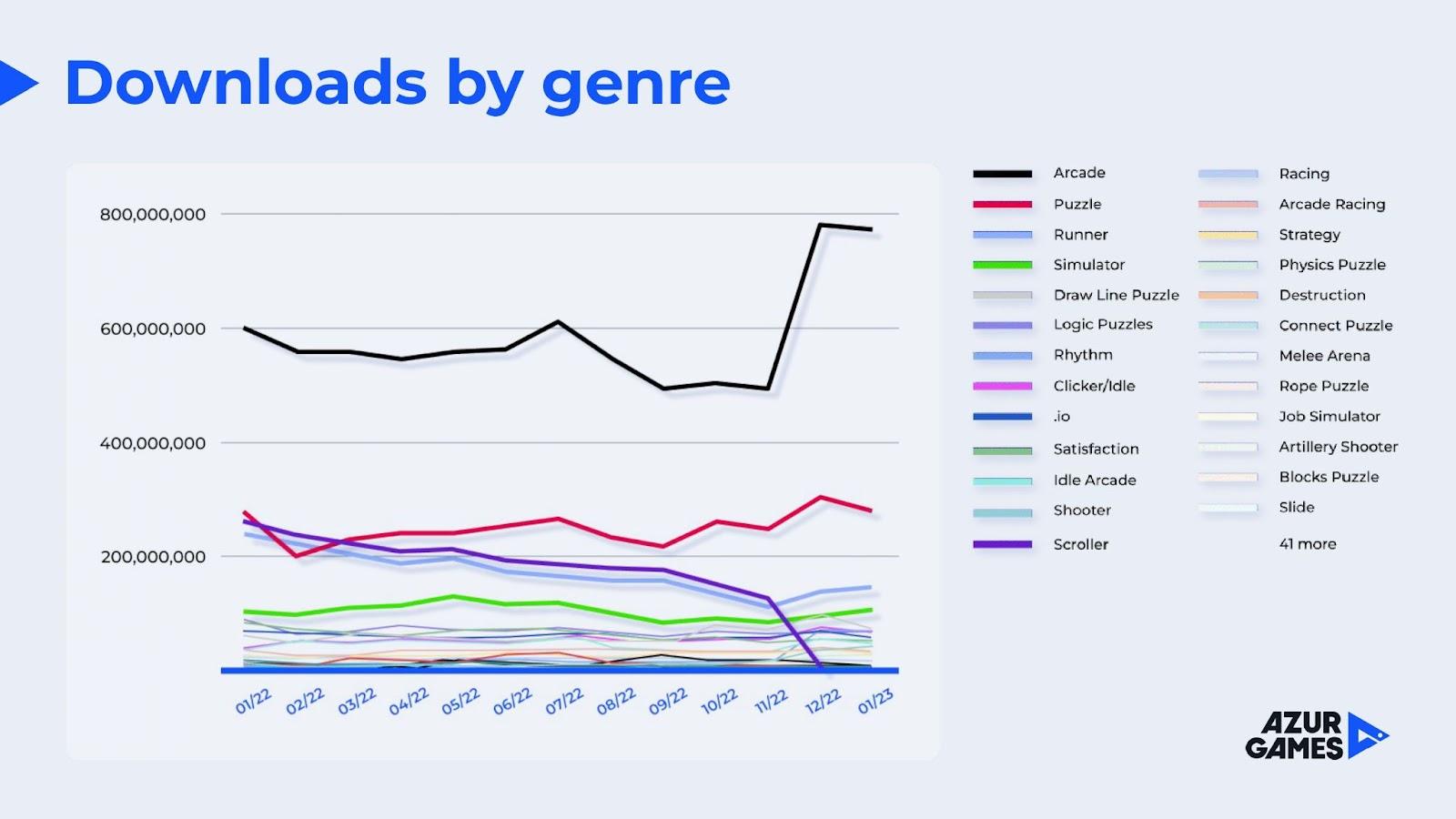

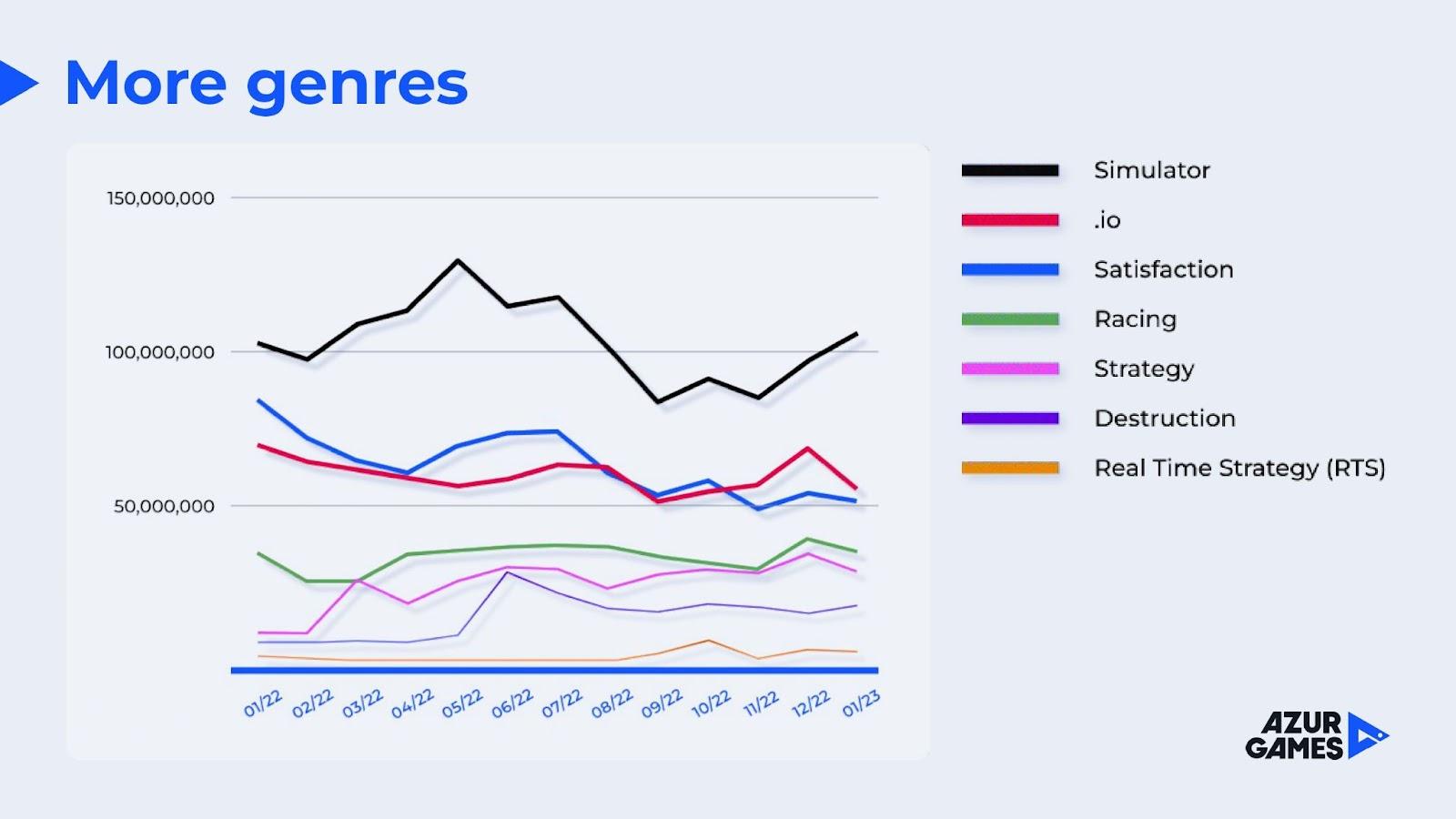

现在我们来讨论一下超休闲领域的子类型。

我们不能将休闲类游戏分析为独立的子类型,因为这一标签会被许多不同的游戏应用。然而,其受欢迎程度可能成为超休闲领域健康状况的一个指标。

至于下降的紫色线条,滚动游戏则出现了定义问题,因为许多分析工具对子类型的标记不同,且因某种原因在2022年末滚动游戏变成了跑酷游戏。实际上,它们几乎是相同的。可以看到,滚动游戏下降的同时,跑酷游戏略有上升。

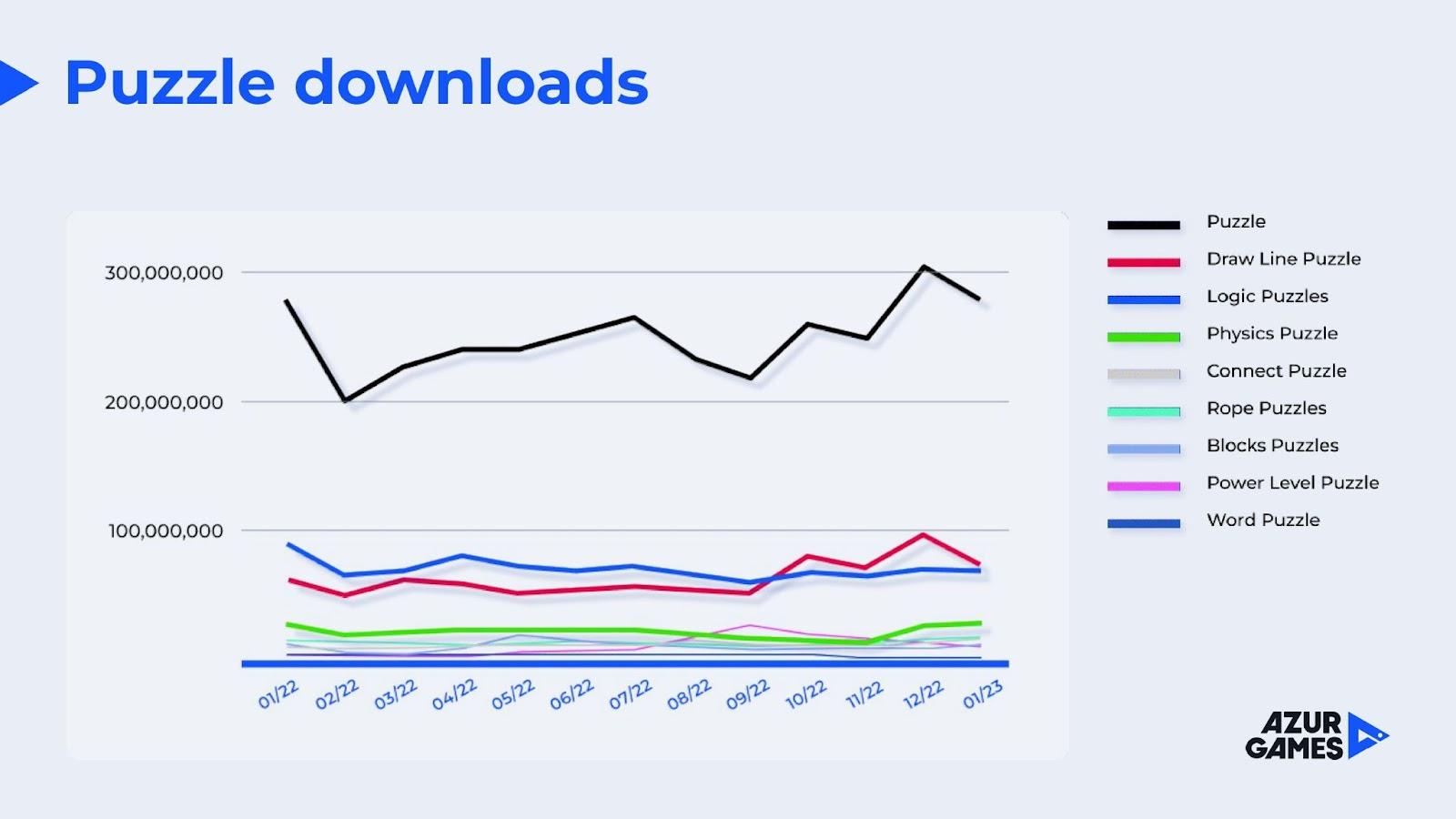

而且我们可以看到,拼图和模拟类游戏表现相当不错。这很有趣,因为两年前它们被视为在这一领域渐渐消亡的子类型。

同样,黑色线条与整体趋势关系更大,因为拼图游戏也可能与其他小型子类型发生交集。

但更重要的是小型子类型的发展。例如,随着“拯救狗狗”的流行,能力等级拼图在夏季中期之前并没有获得任何安装量。随后,该子类型开始增长,今天整体表现良好。

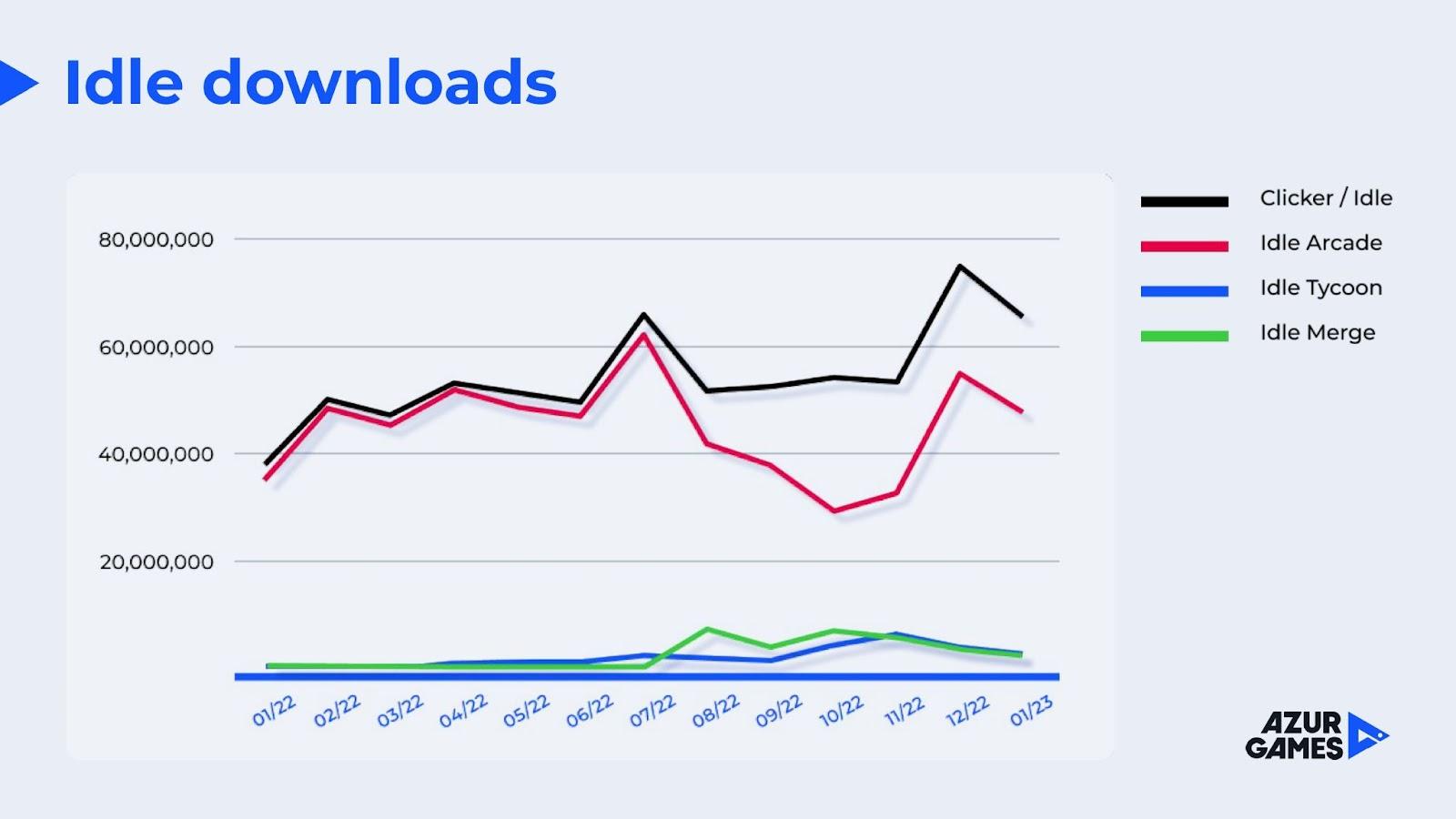

现在让我们讨论一下放置类游戏。

即使与2022年初相比,其安装量也增长了。在过去两年中,增长率更是超过100%——在安装和货币化方面。

另一有趣的现象是几乎所有分析工具中放置街机的指标都有所下降。但这并不是说子类型的实际安装量下降,反而是将它的动态与其他标签组合在一起进行衡量。

总体来看,尽管竞争激烈,放置类游戏的下载量依然在增加。

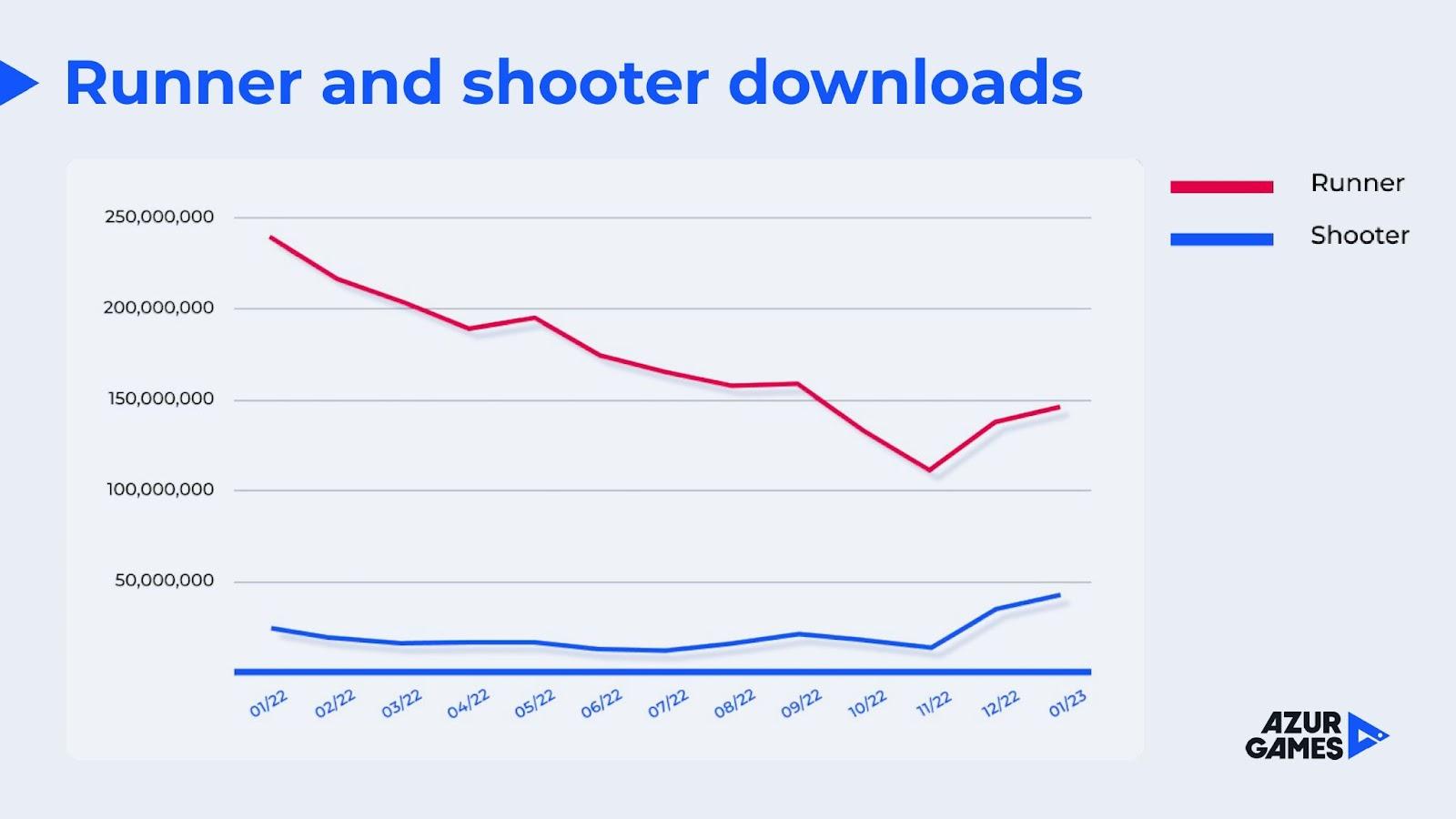

让我们看看跑酷类游戏和射击类游戏。

跑酷游戏的安装量依然相当可观,前300名中有不少该子类型的游戏,这个子类型非常成熟。但尽管《Tall Man Run》在2022年的下载量惊人,趋势依然是向下的。此外,跑酷游戏的扩展正变得愈加困难。

超休闲射击游戏在增长,但需要谨慎,因为它们非常难以扩展,需要保证良好的内容流和优秀的游戏设计。而且,在这里又出现了标记问题,因为在所有分析工具中,超休闲射击游戏并不指传统意义上的射击游戏(第一人称射击)。我们有一款名为坦克大战的游戏,下载量超过3亿,它是一款2D游戏,但它仍被视为射击游戏。

满意类和.io类游戏略有下降,但仍保持相当的安装量。如果你在这些子类型中工作,成功更多依赖于产品的质量。

有趣的是,自去年以来策略类游戏的安装量增加了三倍。这是一个相当稳定的量。因此,开发者可以关注这一类型。

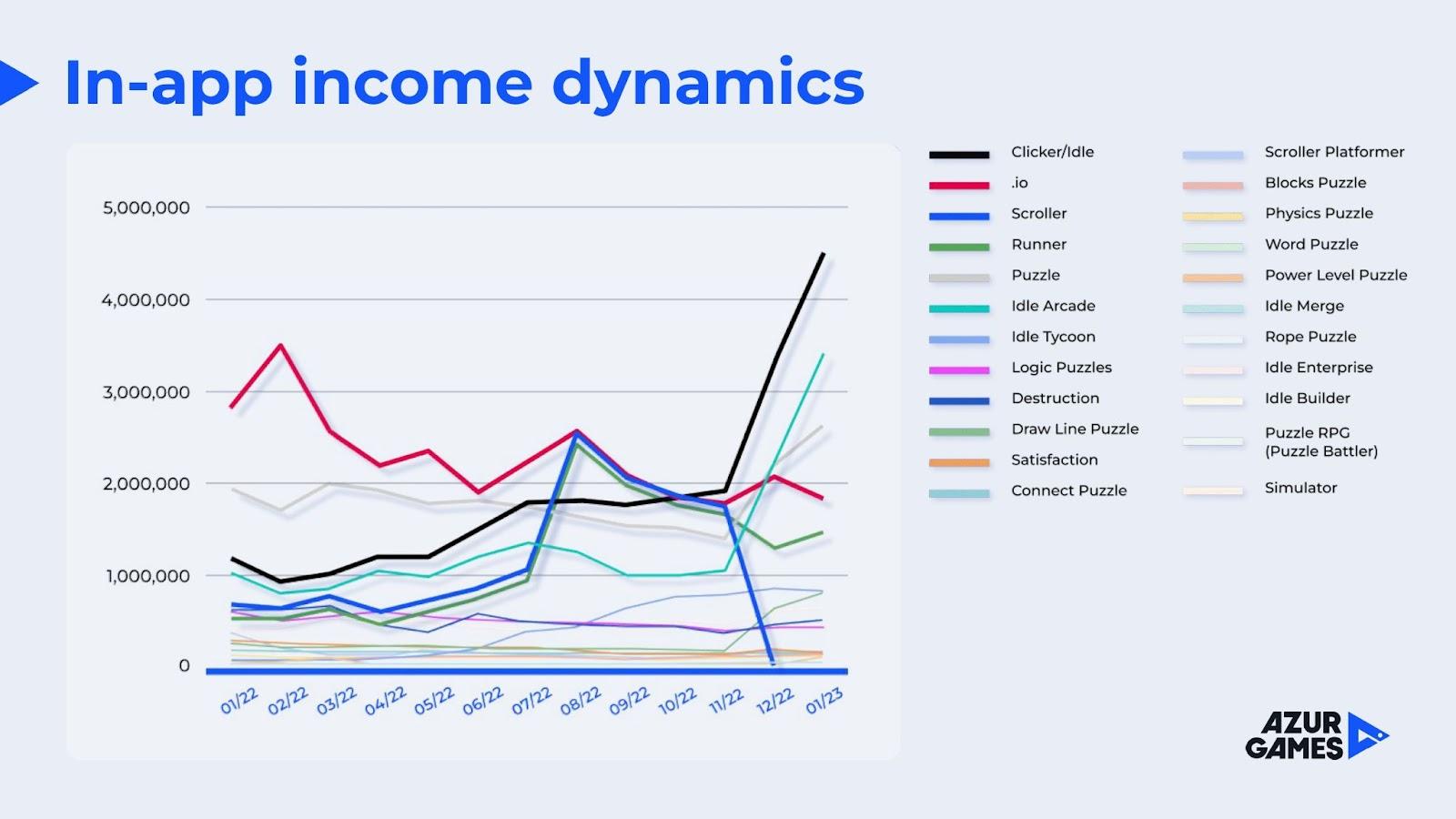

接下来是超休闲游戏的IAP货币化图表。这是开发者最感兴趣的问题。

点击类和放置类游戏显示出惊人的增长。拼图类游戏也可以归类为通过付费进行货币化的领头羊。子类型.io的IAP收入在下降,但仍保持在合理水平。跑酷类游戏的表现也相对稳定。

现在我们来看看来自公开来源的信息。

如果谈到.io类型的内购表现,要注意的是,在该领域的收入榜首是名为球球大战的游戏,它在亚洲非常受欢迎。它占据了该类型前五款游戏中约80%的收入。因此,在使用任何分析工具时,需要非常小心。

在下载和收入的背景下,开发者的表现如何?

我们看到拼图、点击类、跑酷和策略类游戏的原型越来越多。但每个子类型有自己独特的节奏,因此始终需要分析竞争对手,进行产品解构。只有这样,冒险去做一些趋势性项目才有意义。

以下是首批解构候选人。

显然,放置类游戏和拼图类游戏现在处于潮流之中。

然而,在我们看来,现在更应该“深入”市场,持续追踪发生的事情并进行自我分析。只有这样才能提高成功的机会。盲目追逐趋势并不一定会有所收获。

总体来说,开发者正面临着不太容易的时刻。是的,我们期望这个领域会有一些增长,但更多是由于经济欠发达地区的推动。

同时,游戏本身的利润正在下降,因此与其寻找热门游戏,不如专注于创建几款指标中等的项目。这将成为良好的资金来源,为今后专注于更深层的事物提供基础。