2025年IT公司的税务现状及其所有者的详细分析——来自Prospectacy的解析

关于俄罗斯对于IT公司税收新政策,Prospectacy公司的高级法律顾问维克多·伊万诺夫进行了说明。

这篇文章是维克多在2024年10月于莫斯科举办的“游戏产业”商业会议上的演讲的编辑版(下方链接至YouTube的演讲视频,而你可以在“ВКонтакте”上观看该视频)。

简要概述一下我们今天将要讨论的内容。

我们将谈及个人所得税,进步税率的引入。不幸的是,大部分我们将讨论的是税负的增加,包括对IT公司的影响。我们会谈到简化税制,触及增值税的引入。讨论企业所得税和税率的变化,其中有不少令人沮丧的内容。最后我们将讨论企业分离的税务特赦以及避免双重征税的协议。

那么,我们从个人所得税说起。

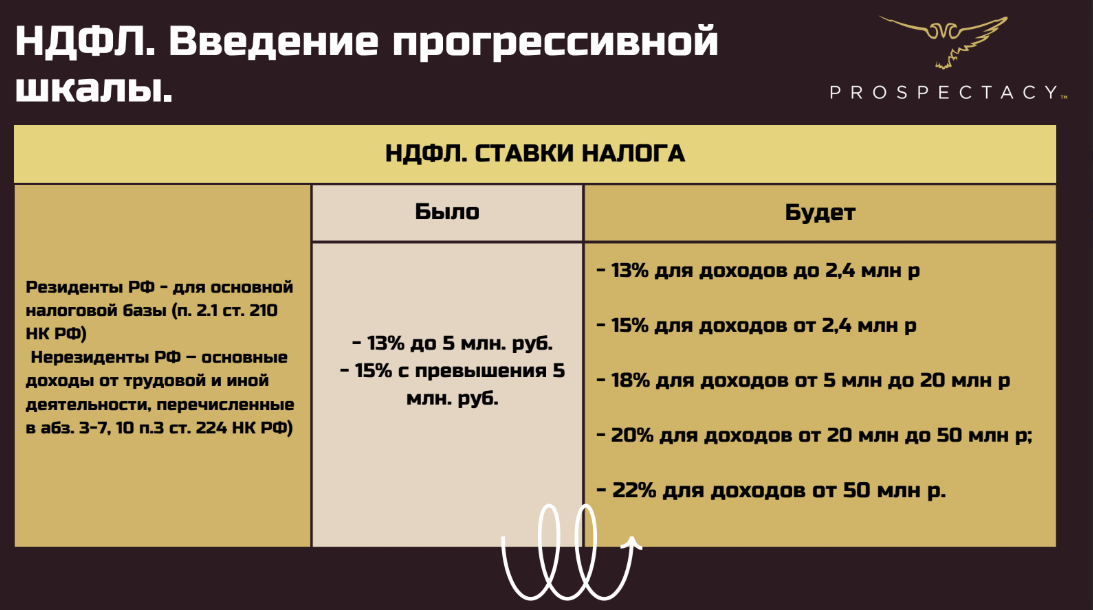

我们需要了解的主要事项是:个人所得税的计算方式发生了变化。现在是五级税率,从240万卢布开始。

这对收入会有什么实际影响呢?

我们来看一个例子。

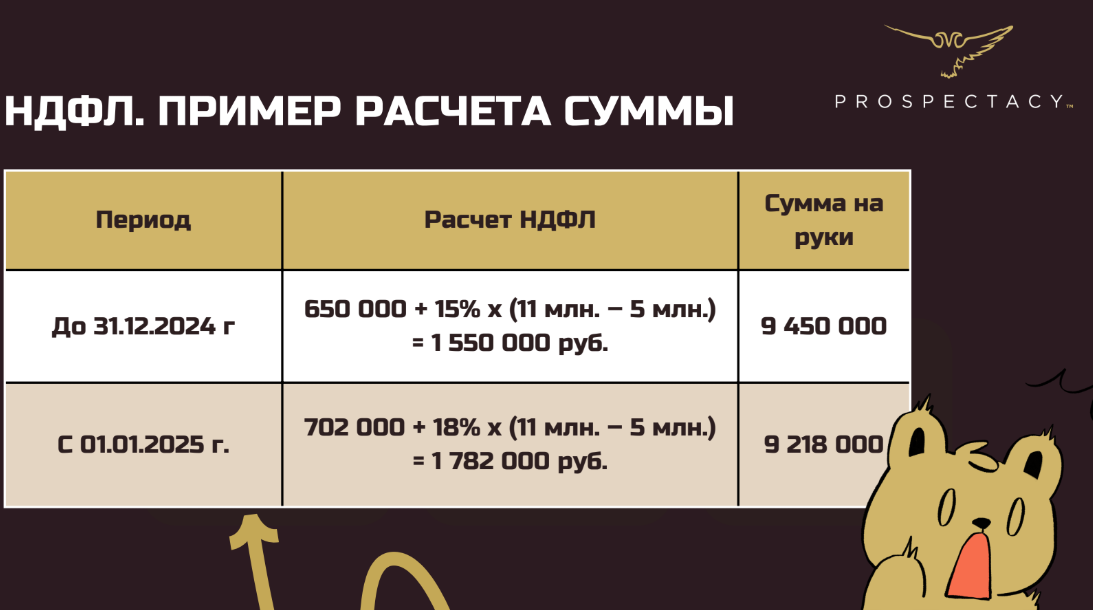

以1100万卢布的收入为例。这是一个可观的收入,我们来看看2025年相比2024年到手的金额有什么变化。

我们看到现在要支付的税款将增加23.2万。

虽然看起来很多,但实际上并不如此,因为较高的税率并不适用于全部收入。在计算个税时,5百万以下的部分按13%征税,而超过部分按15%征税。也就是说,变化是有,但并不是决定性的。

我们还来看看税率。

这里有统一化的趋势。13-15%的税率维持,比如对股息收入。现在的税率起征点调整为240万而不是500万。

对于俄罗斯税务居民来说,以前出售财产获得的收入、赠与的财产价值、保险赔款收入仅适用13%的税率,现在税率取决于收入的多少。

对于非税务居民,即在俄罗斯境外逗留超过180天的俄罗斯公民,其存款利息统一征收15%。而其他收入仍然适用30%。

谁不会受到个人所得税税率变化的影响呢?

特别行动参与者不会受到影响。他们目前也不需要偿还债务,不会被执行程序追讨,破产程序同样不适用于他们。

如果你的员工或者你本人进行了调动,那么一定要告知公司的会计部门。因为如果你调动并且超过180天不在俄罗斯境内,税率会有所不同。

我们有一个案例是,客户进行了调动,但没有告知会计,同时仍在俄罗斯境内获得收入。

有几个方法可以解决这种情况。其中之一是签订远程劳动合同。但如果是关于公司总监(任何带有“总监”字样的职务),根据司法惯例,将征收30%的税。

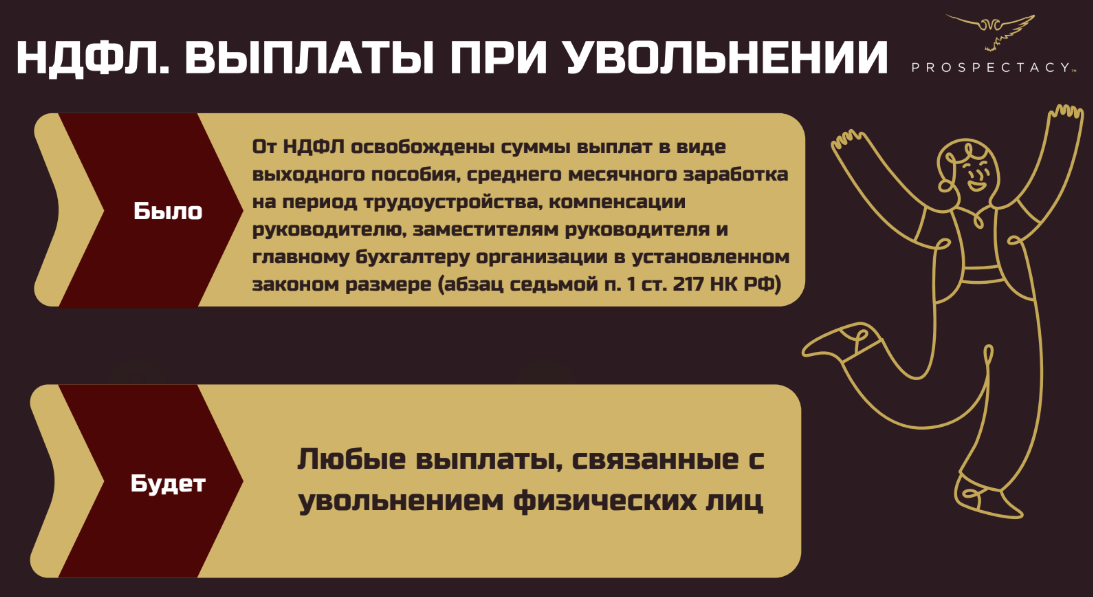

关于解雇,我们稍微说一下。之前某些补偿不征收个人所得税,现在大部分补偿基本不征收个人所得税。这是一个小小的好消息。

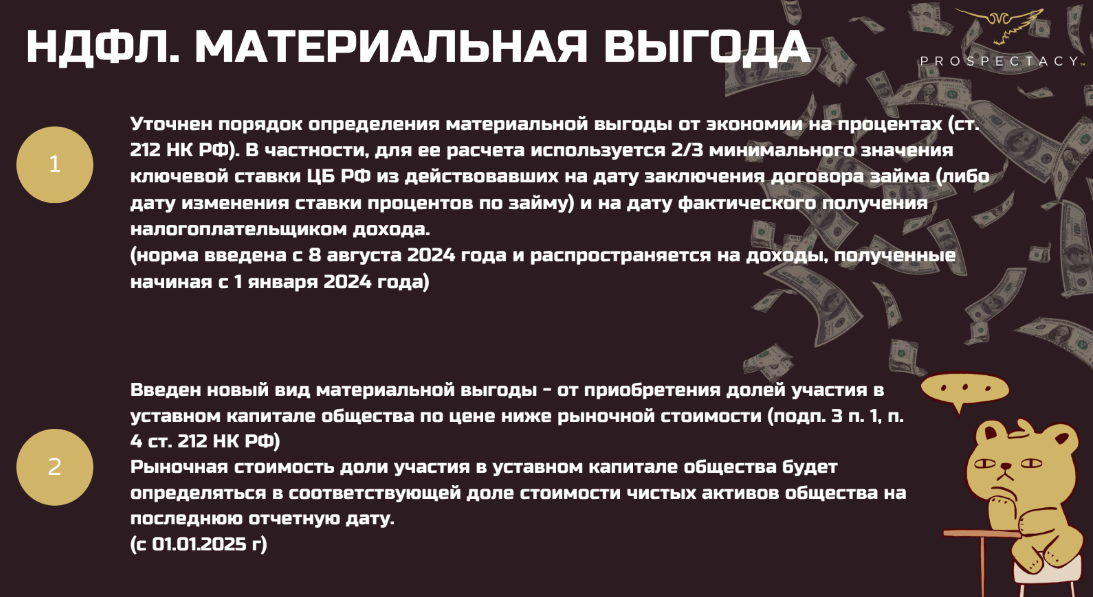

现在我们来说说物质利益。出现了一个新术语,一种新类型的物质利益,那就是公司股权的收购。这是什么意思呢?比如,你是一家公司的联合创始人,在俄罗斯,并且决定出售这家公司。

通常我们如何出售?通过名义价值,举例来说1万卢布。

但现在税务部门说:等等,让我们来看看:

- 去年最晚的报告日期上你的净资产值是多少(这永远是交易前一年的12月31日日期,比如,如果交易发生在2025年1月20日,那么将查看2024年12月31日的净资产);

- 出售股份的比例。

之后他们将从中扣除名义股份,并以此为基础向你收税。

这是非常不愉快的情况。

还有另一个需要知道的事情,即税法第212条,关于物质利益以及其可能被征税的各种类别。

例如,你是公司的关联方。那是什么意思呢?假设你有某种股份,你是总监或者决策者,总之,你影响着公司。公司给你提供了无息贷款。

税务部门现在表示,在使用这笔贷款的整个期间,你相当于节省了利息费用,也就是说,你获得了一定的收益。税务部门希望对此征税。它将以关键利率的三分之二为基准,计算贷款使用期间的利息,并以此基础征税。

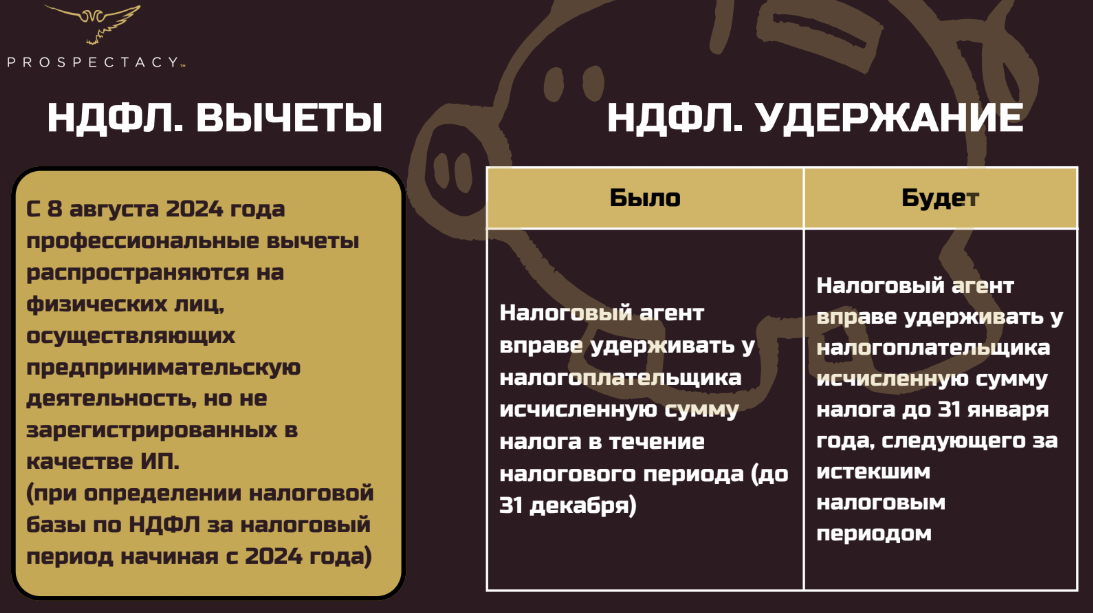

我们稍微讨论一下扣除项。这里有一个有趣的点,必须要提及:从事商业活动但不是个体企业家的自然人。

这些人是指谁呢?例如,定期出租房屋或定期出售商品,或者通过某种活动获得报酬的人,但并未注册为个体工商户。

现在,你有权像市场的专业参与者一样申请扣除项。以前只有个体工商户才能享有这个待遇。这是个利好消息。

关于扣税:现在延长个人所得税的抵扣截止日期到1月31日。以前必须在12月31日之前完成,现在增加了一个月。这让会计部门的工作稍微轻松了一些。

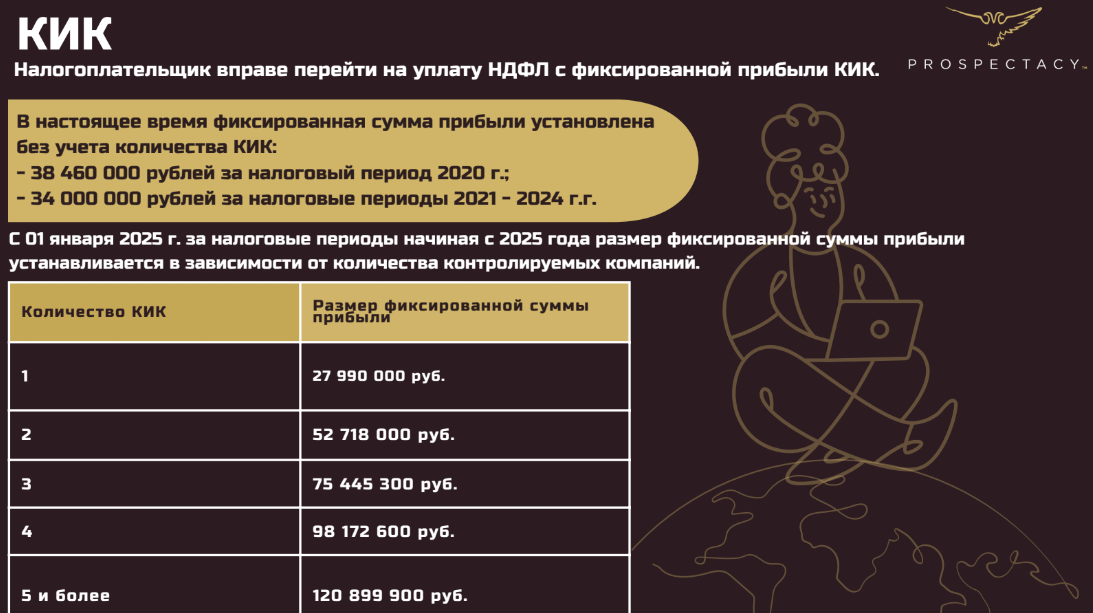

现在我们来谈谈受控外国公司。这是关于控制人的,即一个居民在国外控制的公司。例如,你在国外,比如在哈萨克斯坦开设或购买了一家公司。这个公司就是受控外国公司。

看似现在外国公司的问题不太紧迫,但实际上它非常重要。不管你何时开设此类公司,不论在哪里,甚至在非友好国家,报税仍是必要的。

有什么变化呢?

目前,固定利润税额大致设定在这些数目。

主要变化在于,现在税务机关将根据这些受控外国公司的数量查看固定利润。

例如,你有一个受控外国公司,它赚取了多少利润。假定你想告诉税务机关,我有某个金额的利润,我只希望从中缴纳税款。立法者的回应是:你只能根据受控外国公司的数量选择金额。如果你的利润不达标,比如,达不到2790万卢布,那是你的问题。我们的剪羊毛时间到了,请从这部分支付税款,即使你没有获得这些利润。

重要提醒:你可以在每五年拒绝一次这样的固定利润,除非立法者改变税额。

而这一机会现在正出现。税额改变的那一年,你可以在12月31日前拒绝此类固定利润。在2025年12月31日之前,你可以声明:我不再是固定利润税的纳税人,因为税额大幅增加,我更愿意根据我显示的利润进行申报和缴税。

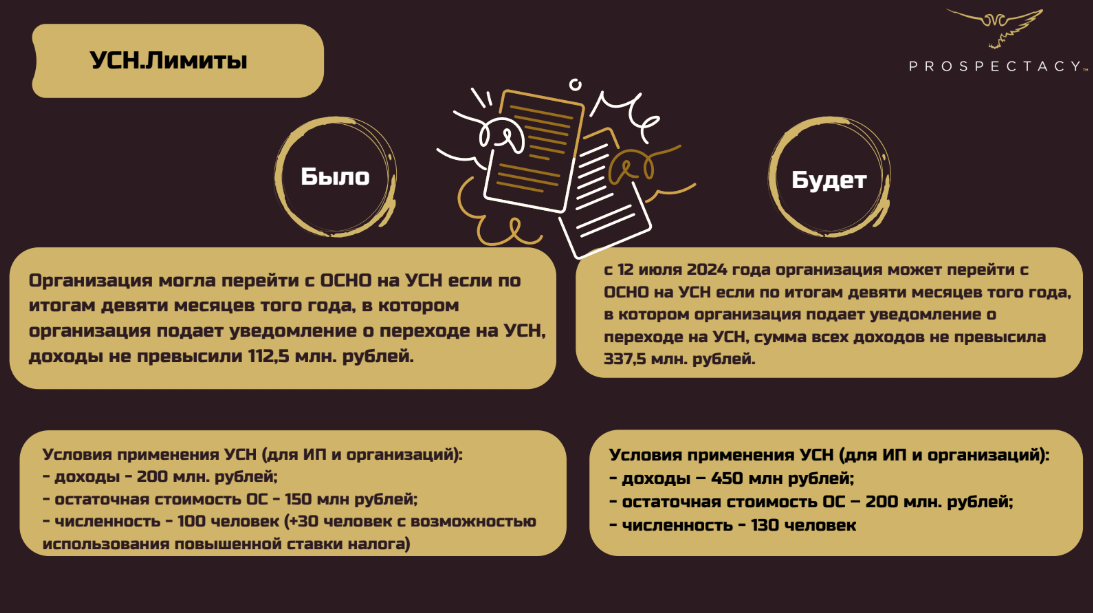

在这里,我们要探讨简化税制(USN)。

首先来看税率。目前USN在莫斯科为6%和15%(在其他地区有所不同)。

我们不会对条件展开过多讨论。过去有很多条件,包括员工是100人还是130人。现在变得更简单了。如果员工不超过130人,可以使用USN。如果超过130人,那么,请,例如,开设有限责任公司。

此外,部分规定有所取消。限制项仍然保持不变。主要限制是收入不超450万,以前是200万。

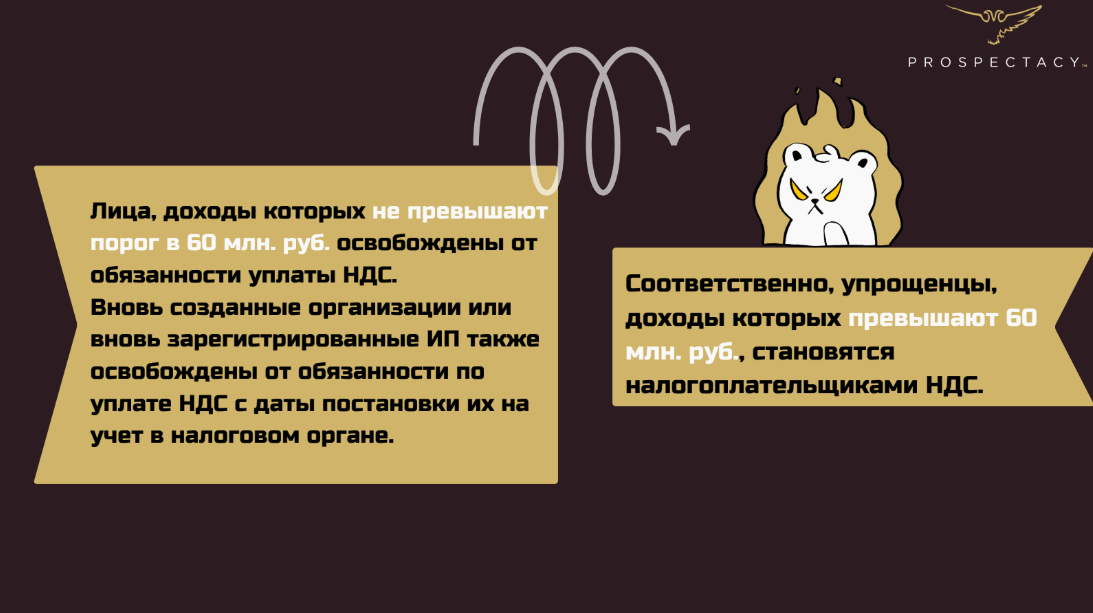

接下来说增值税(NDS)。过去简化税制和增值税是不同的概念。现在如果年收入超过6000万,那么就需要缴纳增值税。这当然不是个好消息。

但这里有一个带星号的“但是”:如果你开发并销售的软件被列入俄罗斯联邦统一软件注册,可以免去缴纳增值税。是的,那时候你将有零税率。

法律制定者解释称引入增值税是为了确保公司顺利过渡到通用税制。也就是说,我们的法律制定者希望大多数公司缴纳增值税。

因此,我们需要明确你应该如何计算增值税,因为这里有几种不同选择。

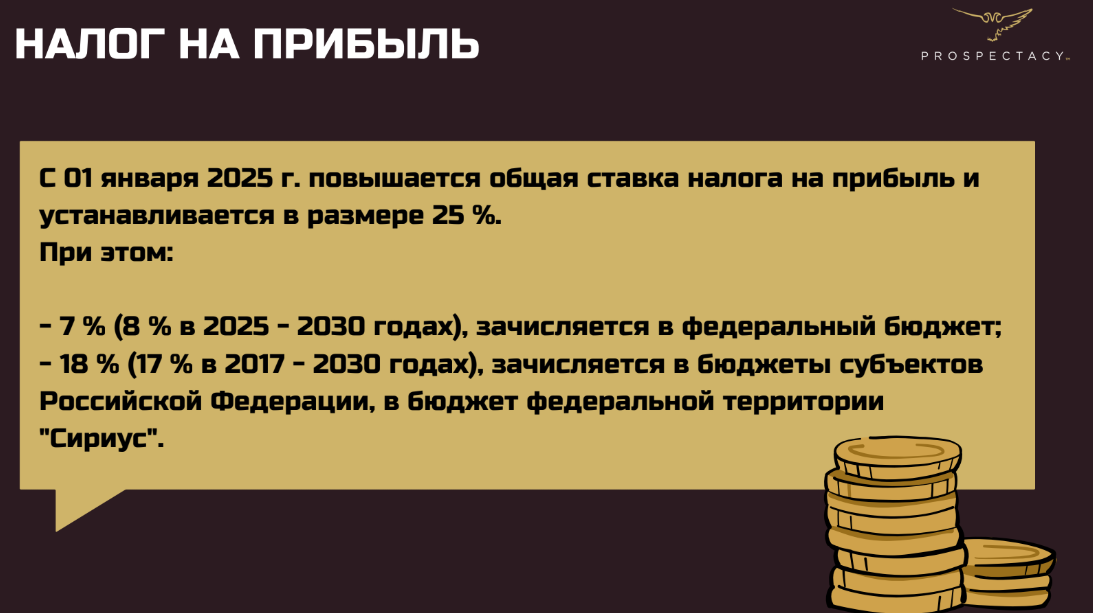

接下来讨论企业所得税。这里是一个悲观的情况,税率提高到了25%。所收集的资金将计入联邦预算。实际上,所有的更改都旨在补充联邦预算。因此,避税是不可能的。

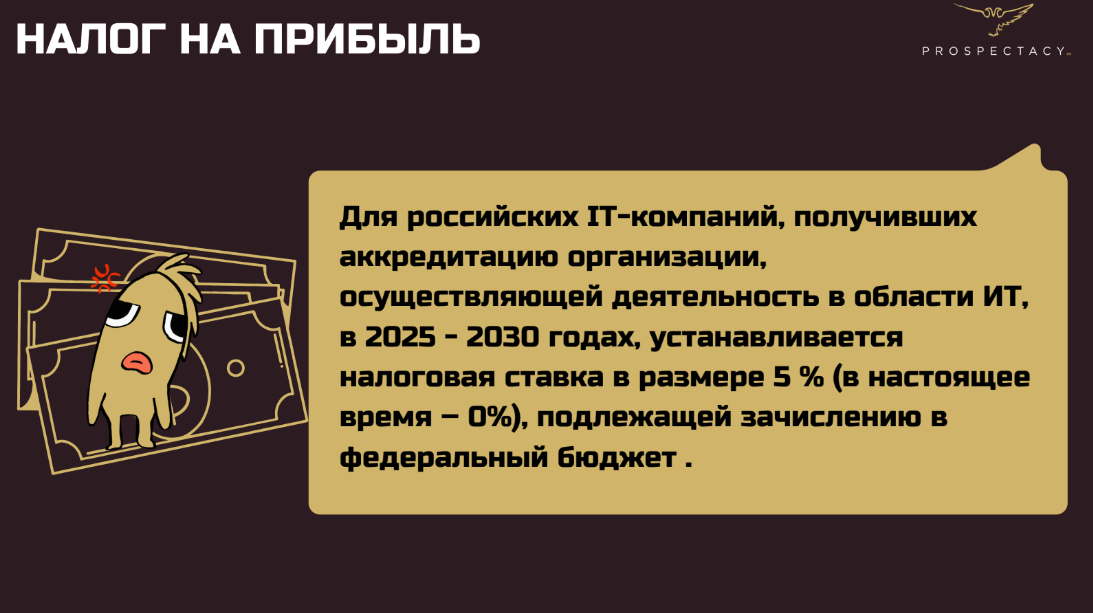

至于IT专家和公司,情况略有不同。过去税率是0%,现在到2030年,它将为5%。2030年以后会怎样我们还不清楚,但可能税率会提高。

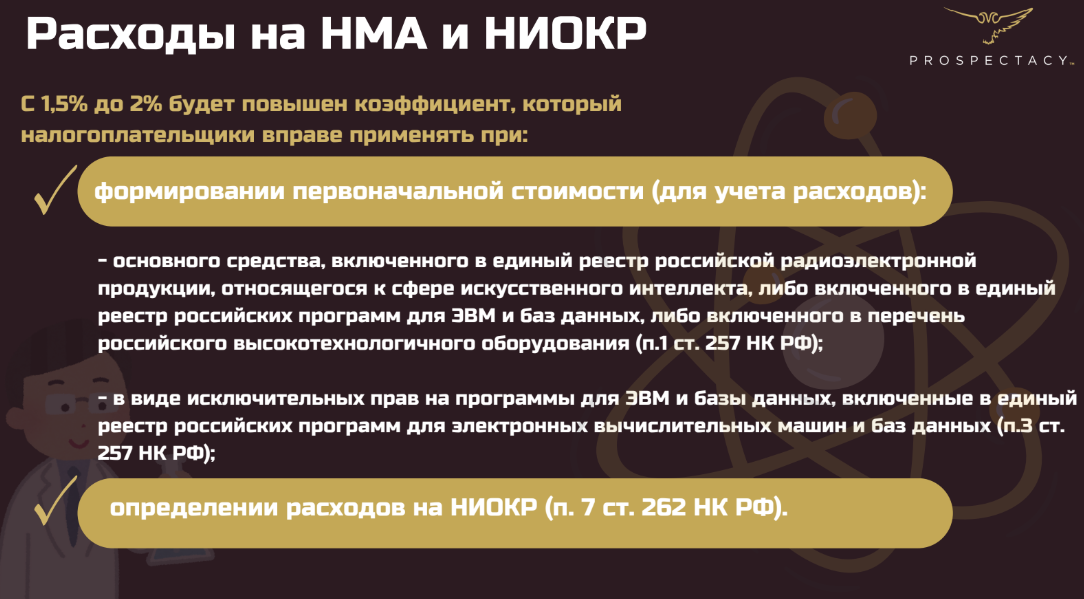

我们来看无形资产(NMA)和研发(NIOKR)。这些缩写代表着什么呢?

NMA是指那些使用时间超过一年并带来收入的无形资产(它们必须没有实体形式并可独立于其他资产)。

而研发是指在创新领域的实验和研究工作,旨在获得新技术或者对社会有用的科学创新。

从今年1月开始,形成NMA最初价值和确定研发实际成本的系数从1.5%上升到2%用于税收核算中。

这意味着我们的税基稍有降低,即我们现在缴纳的企业所得税减少了。这是好消息。

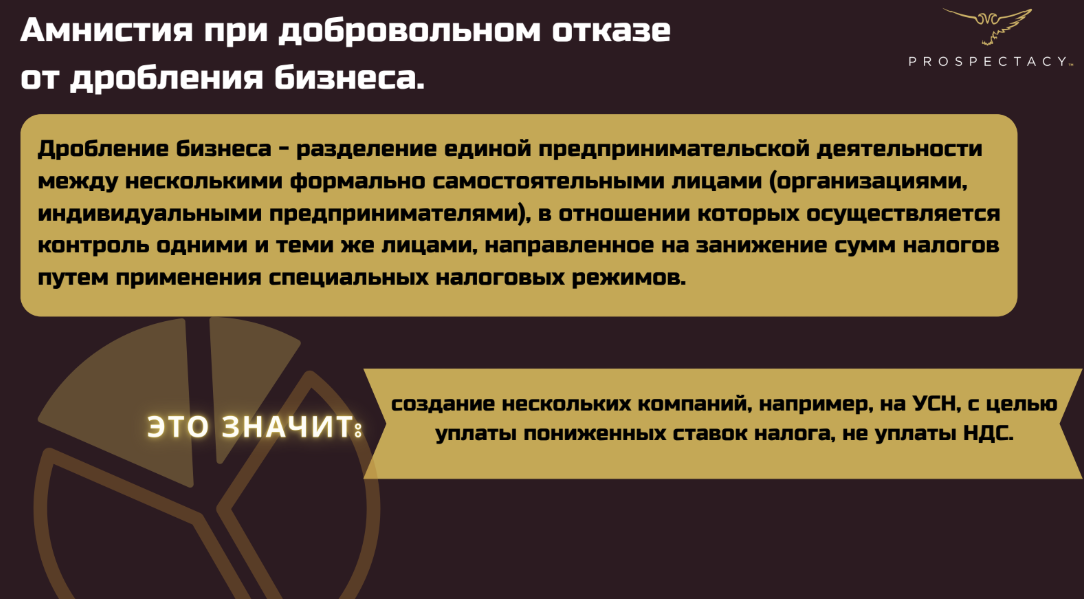

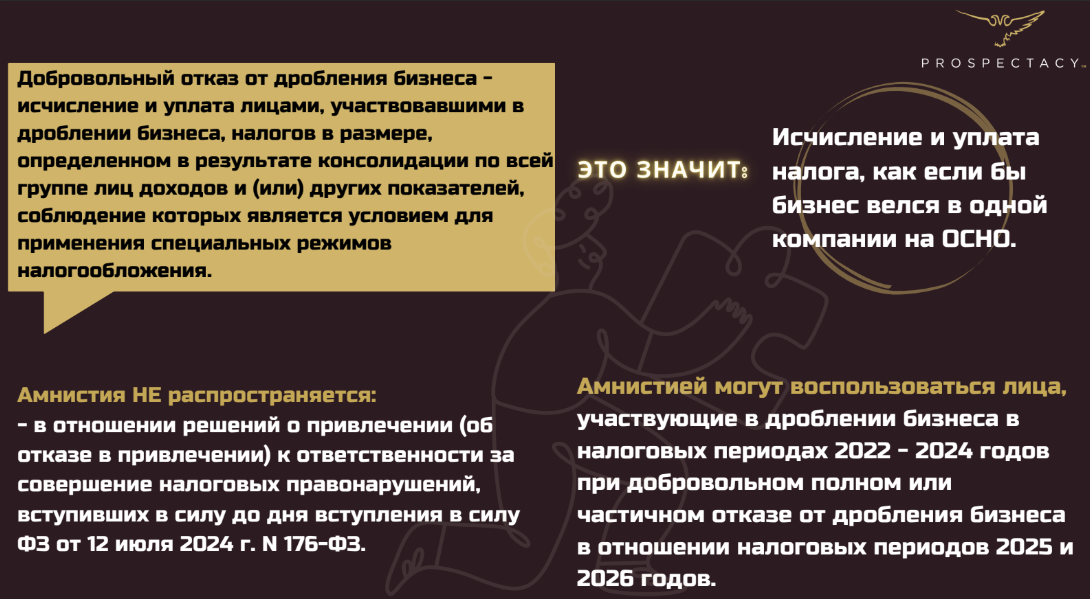

接着我们讨论自愿放弃业务分拆的特赦。首先稍微解释一下业务分拆是什么。

假设你从事游戏开发。游戏的不同方面由不同公司来完成。某处你自己作为个体户,某处你的合伙人通过有限公司运作,另一个合伙人作为另一个个体户。尽管法律实体不同,工作都是在一个品牌下进行的。

通常这是为什么进行的呢?

为了减少缴纳的税款。

国家对此不满。现在正积极打击这种行为。

例如,国家说:是的,我们提高税率,因为我们需要提升联邦预算,但我们愿意宽恕你过去三年实施的分拆行为。

值得一提的是,补征税款的时效为三年(2022年至2024年),他们不会追溯更早的事情。

国家愿意原谅这种做法,承诺不征收额外税款和不处以罚款,前提是参与者承认参与分拆并将其资产整合为一个统一的结构。市场参与者有两年时间(2025年和2026年)完成此操作。

是的,特赦不适用于已经决定处以制裁的情况,在这种情况下必须缴纳罚款。

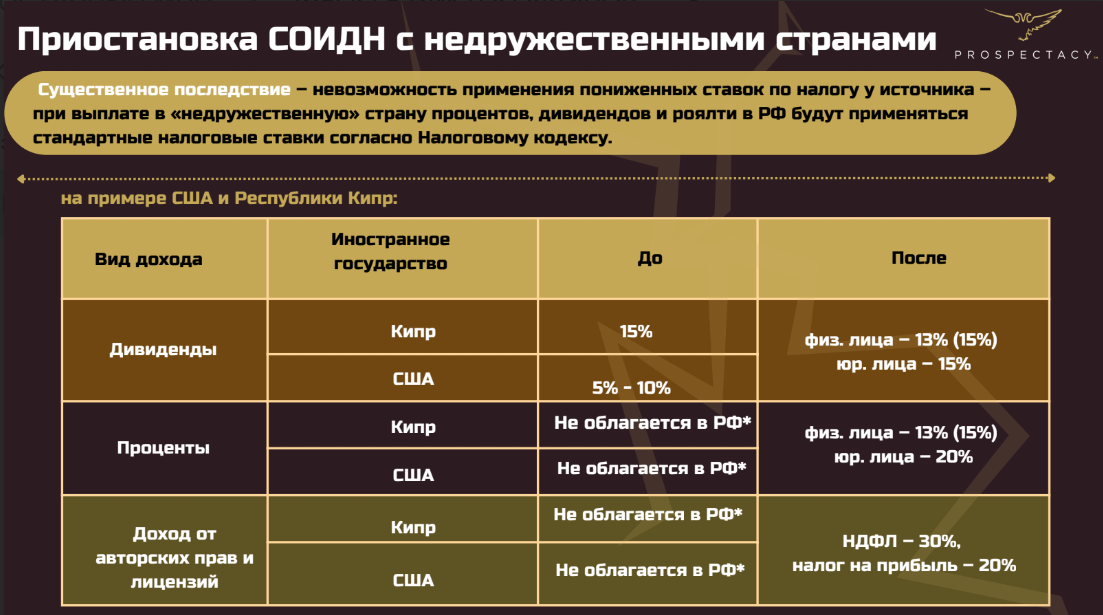

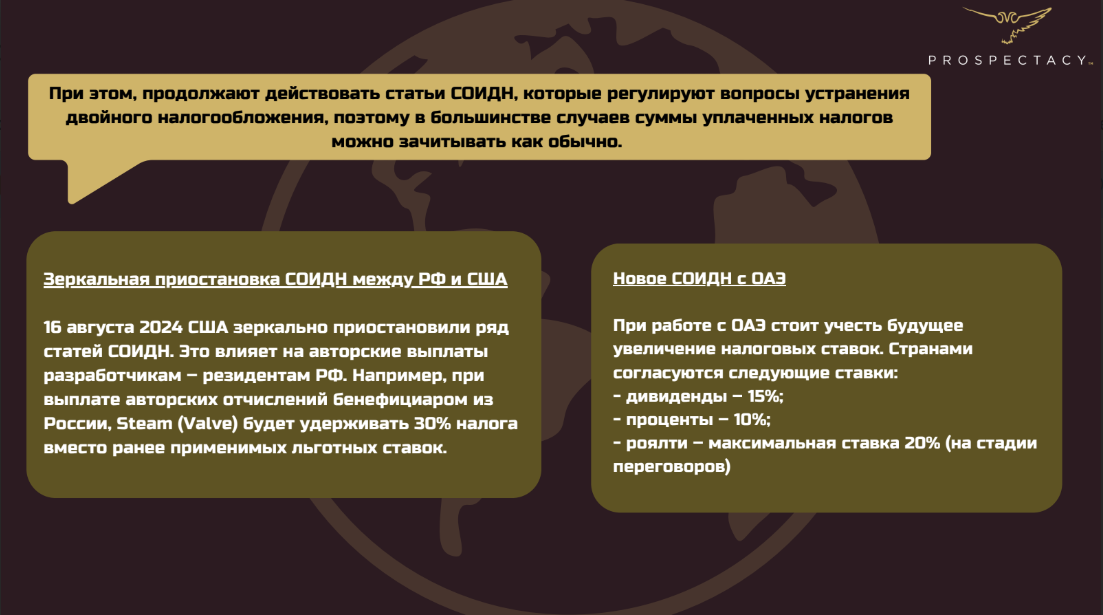

现在我们谈一下关于暂停与双重征税协议(СОИДН)。这个缩写指的是与不友好国家避免双重征税的协议。在此不做深入探讨,仅建议查看下方的表格。

需要理解的是,这些协议并未完全中止。某些条款,特别是关于避免双重征税的条款,即使在不友好司法管辖区也仍然有效。

例如,我们有一个在俄罗斯有业务的塞浦路斯客户。他在国内缴纳了税款,随后在塞浦路斯提交了纳税申报。塞浦路斯将此视为已缴。

我们分析一下前独联体国家的税务负担。

亚美尼亚对利息和股息征收5-10%的税。如果你是俄罗斯居民,版权收入则完全免税。

哈萨克斯坦—一切收入都征收10%的税。

有一些与俄罗斯未签署双重征税协议的国家。在这种情况下,收入税必须在俄罗斯和另一国家全额缴纳。例如,格鲁吉亚就是这样的情况。

最后,我们谈论一下2025年外国收入的征税。需要提醒的是,个人所得税适用于从外国公司获得的工资以及与外国公司签订的服务合同中的报酬。

以上就是全部内容。非常感谢你阅读至此。