Как налоговая реформа 2025 года повлияла на расчет налогов в ИТ-сфере — подробный обзор от Prospectacy

Налоговая реформа 2025 года внесла большое количество изменений в законодательство России, полностью изменив привычные схемы ведения бизнеса. В своей статье для App2Top юристы Prospectacy Ирма Новикова и Кристина Куртаева наглядно рассмотрели, как реформа повлияла на расчет налогов в ИТ-сфере.

Ирма Новикова и Кристина Куртаева

Обзор изменений в расчете налогов мы сделали на примере гипотетического разработчика Ивана. Вместе с ним мы предлагаем пройти путь от разработки без регистрации специального режима до создания им собственной инди-студии в РФ и за границей (контролируемой иностранной компании).

В процессе мы увидим, как меняется налогообложение физического лица, ИП и компании в зависимости от выбранного налогового режима и других факторов. Заодно мы проанализируем, какие могут возникать дополнительные налоги в России при взаимодействии с иностранными поставщиками и заказчиками, а также рассмотрим, что нового 2025 год принес для владельцев КИК.

1. Физическое лицо без регистрации специального режима

Предположим, что Иван начал свой путь в ИТ без регистрации ИП, без статуса самозанятого или запуска компании. Это значит, что он выполнял работу или оказывал услуги просто как физическое лицо без регистрации специального режима.

Раз так, то каждый год наш разработчик должен платить налог на доходы физических лиц (НДФЛ) по прогрессивной шкале:

- ставка 13% — общегодовой доход менее 2,4 млн рублей;

- ставка 15% — общегодовой доход от 2,4 до 5 млн рублей;

- ставка 18% — общегодовой доход от 5 до 20 млн рублей;

- ставка 20% — общегодовой доход от 20 до 50 млн рублей;

- ставка 22% — общегодовой доход выше 50 млн рублей.

Важно: повышенная ставка применяется не ко всему доходу, а только к сумме превышения пороговых значений.

Например, если Иван за год заработал 11 000 000 рублей (вдруг он у нас программист уровня Senior в какой-либо крупной игровой компании), то его годовой налог составит не 1 980 000 рублей, а 1 782 000 рублей.

Почему?

- с дохода до 2,4 млн он заплатит 312 000 рублей (13%) ;

- с вилки дохода от 2,4 млн до 5 млн он заплатит 390 000 рублей: 5 — 2,4 = 2,6, от которых и рассчитываем 15%;

- с дохода от 5 млн до 11 млн он заплатит 1 080 000 рублей: 11 — 5 = 6, от которых и рассчитываем 18%.

Суммарно это как раз и получится 1 782 000 рублей.

При этом, если Иван получает доход от юридического лица, то налог будет удержан из его дохода и перечислен в бюджет этим юридическим лицом в качестве налогового агента. Если Иван получает доходы от физических лиц, то тогда декларировать и уплачивать налог ему придется самостоятельно.

Физическим лицам, оказывающим услуги по гражданско-правовым договорам (ГПХ), и ИП на общей системе налогообложения также доступен профессиональный налоговый вычет в сумме произведенных расходов при оказании услуг, однако, если расходы подтвердить нельзя, законодательство позволяет получить налоговый вычет в размере 20% от дохода.

2. Самозанятое лицо

Позднее Иван решает сократить свои расходы на налоги и регистрируется в качестве самозанятого лица. Теперь он должен платить налог на профессиональный доход (НПД).

Лимит по доходам у самозанятых составляет 2 400 000 рублей в год. В случае превышения необходимо либо платить НДФЛ по обычным ставкам, либо регистрироваться как ИП с выбором системы налогообложения (УСН, ЕСХН, ПСН или АУСН). Доход самозанятого нужно регистрировать в специальном приложении при поступлении доходов на банковский счет и платить ежемесячно. Программа сама рассчитывает налог.

Предположим, в качестве самозанятого Иван также заработал 11 000 000 рублей за год.

В пределах лимита 2 400 000 рублей Иван заплатит налог 4% с доходов от физических лиц или 6% с доходов от юридических лиц, то есть 96 000 рублей или 144 000 рублей соответственно.

Далее, если он не зарегистрировал ИП, то должен будет заплатить НДФЛ по прогрессивной шкале:

- с дохода от 2,4 млн до 5 млн – 390 000 рублей (15%);

- с дохода от 5 млн до 11 млн – 1 080 000 рублей (18%).

Таким образом, при доходе в 11 000 000 рублей самозанятый разработчик заплатит налог в 1 566 000 рублей или в 1 614 000 рублей в зависимости от того, кто выплатит ему доход как самозанятому – физическое или юридическое лицо.

Важно: доход свыше 2 400 000 рублей, полученный от физического лица, нашему разработчику нужно задекларировать в налоговой форме 3-НДФЛ и подать до 30 апреля года, следующего за годом получения дохода. При этом оплатить налог можно будет до 15 июля года, следующего за получением дохода. Так, за доход, полученный за 2025 год, Иван должен отчитаться в налоговую до 30 апреля 2026 года, а оплатить налог до 15 июля 2026 года.

Налоги с доходов от юридических лиц удерживаются этими юридическими лицами в качестве налоговых агентов, поэтому в этом случае разработчику ничего декларировать не нужно.

3. Индивидуальный предприниматель (в Москве)

Далее Иван намеревается оптимизировать свою работу и налоговые обязательства. В связи с этим он регистрируется в качестве Индивидуального предпринимателя в Москве.

При регистрации Иван выбирает упрощенную систему налогообложения (УСН) – 6% для УСН «Доходы» или 15% для УСН «Доходы минус расходы».

Данные налоговые ставки распространяются на индивидуальных предпринимателей, зарегистрированных в Москве. Регионы могут устанавливать пониженные ставки. Например, в Санкт-Петербурге для УСН «Доходы минус расходы» действует ставка 7% вместо 15% (при выполнении определенных условий).

Для применения УСН индивидуальный предприниматель в 2025 году должен соответствовать следующим критериям:

- доходы – до 450 млн рублей;

- остаточная стоимость основных средств – до 200 млн рублей;

- численность сотрудников – до 130 человек.

Если данные лимиты будут превышены в течение года, то ИП больше не сможет работать на УСН, поэтому со следующего квартала он должен будет платить налоги по общей системе налогообложения.

Рассмотрим расчет налоговой нагрузки ИП на примере дохода во все те же 11 000 000 рублей. В зависимости от выбранного Иваном объекта УСН, налог будет рассчитываться в следующем порядке:

- если выбрана система УСН «Доходы», то разработчик заплатит 660 000 рублей налога (6% с общего дохода 11 000 000 рублей);

- если УСН «Доходы минус расходы» и сумма расходов, например, 7 000 000 рублей, то налог составит 600 000 рублей ((11 млн – 7 млн) * 15%).

4. Работа в найме на российскую компанию при жизни за рубежом

Иван решает попробовать себя в работе по найму и устраивается в компанию, зарегистрированную в РФ. При этом он решает пожить за границей и работать удаленно.

В 2025 году от всех доходов работника от источников в РФ НДФЛ рассчитывается по прогрессивной шкале. При этом, если раньше налогом облагались только доходы по трудовым договорам, то с 1 января 2025 года для работодателей, заключивших гражданско-правовые договоры (или ГПХ) с дистанционными сотрудниками, работающими за границей, вводятся обязанности налоговых агентов по НДФЛ (исчисление и уплата налога). Речь идет о договорах ГПХ, предметом которых является оказание услуг и выполнение работ по интернету с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или оборудования, находящегося в России.

То есть, если годовой заработок Ивана от работы по найму по трудовому или гражданско-правовому договору составит 30 000 000 рублей, то налог будет рассчитываться следующим образом:

- с дохода до 2,4 млн – 312 000 рублей (13%);

- с дохода от 2,4 млн до 5 млн – 390 000 рублей (15%);

- с дохода от 5 млн до 20 млн – 2 700 000 рублей (18%);

- с дохода от 20 млн до 30 млн – 2 000 000 рублей (20%).

Налог будет удерживать из заработной платы и уплачивать в бюджет компания-работодатель в качестве налогового агента. Итого из дохода Ивана будет удержано 5 402 000 рублей.

Важно отметить, что налоговая реформа 2025 года не отменяет действие международных соглашений об избежании двойного налогообложения (СОИДН), поэтому, если Иван стал резидентом государства, с которым у РФ есть СОИДН и он не приостановлен (в соответствии с Указом № 585 с 08.08.2023 приостанавливается действие отдельных положений СОИДН с государствами, осуществляющими недружественные действия в отношении Российской Федерации, ее граждан и юридических лиц), то налогообложения доходов, на основании соответствующей статьи СОИДН, в РФ может не быть вообще. Например, СОИДН между Россией и Турцией позволяет налоговому резиденту Турции освободить от российского НДФЛ свой доход по трудовому договору за работу за пределами России, несмотря на то, что в России он считается доходом от российского источника.

5. Юридическое лицо (в Москве)

Через время наш герой возвращается в Россию и начинает разработку собственных инди-проектов, поэтому открывает свою небольшую инди-студию со штатом сотрудников и некоторым количеством подрядчиков. Для этого Иван регистрирует юридическое лицо в Москве (Общество с ограниченной ответственностью – ООО) со следующими параметрами:

- учредитель – 1 гражданин РФ (он же Иван);

- количество сотрудников – 3 сотрудника;

- количество самозанятых – 1 человек;

- количество подрядчиков (ИП) – 1 человек;

- доход компании в 2025 году – 70 млн рублей без НДС;

- есть иностранные заказчики и поставщики.

Общество с ограниченной ответственностью (ООО) может работать на общей системе налогообложения (ОСНО) и на упрощенной системе (УСН).

5.1 Работа по общей системе налогообложения (ОСНО)

5.1.1 Работа по ОСНО без льгот

Основными налогами к уплате в таком случае будут налог на добавленную стоимость (НДС) в размере 20% и налог на прибыль в размере 25%.

Условная налоговая нагрузка при доходе в 70 млн рублей, расходах в 50 млн рублей и заработной плате в 30 млн рублей будет выглядеть таким образом:

- налог на прибыль: ~ 2 млн рублей;

- НДС:~ 11, 7 млн;

- НДФЛ: 4,8 млн рублей;

- страховые взносы: ~ 4,6 млн рублей.

5.1.2 ИТ-режим

В рамках ОСНО для компании Ивана может быть доступен ИТ-режим, если его компания получила аккредитацию организации, осуществляющей деятельность в области ИТ.

Если компания Ивана получит такую аккредитацию, то:

- налог на прибыль по льготной ставке составит 5%;

- ставка страховых взносов на пенсионное, медицинское и социальное страхование составит 7,6%;

- льгота по НДС освобождает от налога на продажу и передачу прав на ПО и их сопровождение, но только того ПО, которое включено в реестр российских программ.

5.2 Работа по упрощенной системе налогооблажения (УСН)

С указанными параметрами компания Ивана может работать на упрощенной системе (УСН). Соответственно, налоговая нагрузка ООО на УСН будет следующая:

5.2.1 НДС

С 01.01.2025 все упрощенцы признаются плательщиками НДС, но для тех, у кого доходы не превышают 60 млн рублей, доступно освобождение от уплаты налога. Предположим, что доход компании Ивана с января по октябрь составил 61 млн рублей, поэтому начиная с 1 ноября его компания становится плательщиком НДС.

На практике, когда в течение года у поставщика возникает необходимость уплаты НДС, заказчики часто отказываются покрывать НДС дополнительно, полагая, что стоимость по договору финальная и все свои налоги поставщик должен уплачивать из нее. В связи с этим поставщик будет вынужден платить НДС из собственных средств. Мы рекомендуем прописывать в договорах с заказчиками, что стоимость может быть увеличена на сумму НДС в случае, если поставщик становится плательщиком НДС. В нашем расчете мы рассмотрим НДС, который будет начисляться сверх цены по договору.

Вернемся к расчету: сумма дохода, облагаемая НДС – 9 млн рублей (70 млн – 61 млн). Ставку налога Иван может выбрать самостоятельно. Ставки могут быть:

- Общая ставка 20% (в некоторых случаях — 10%, при экспорте, международных перевозках 0%). При выборе общих ставок начисленный налог можно уменьшать на «входной» НДС по приобретенным товарам (работам, услугам). К вычету принимаются суммы налога, указанные в выставленных продавцами и поставщиками счетах-фактурах. Перейти с общих ставок на пониженные Иван может с начала нового налогового периода (квартала).

Налог при общей ставке составит 1 800 000 рублей (9 млн * 20%).

- Пониженные ставки: 5% — ставка доступна при доходе от 60 млн до 250 млн рублей; 7% —при доходе от 250 млн до 450 млн рублей, а также, если в текущем году утрачено право на ставку 5% из-за превышения уровня дохода в 250 млн рублей.

Пониженный НДС Ивана составит 450 000 рублей (9 млн * 5%).

У пониженных ставок есть свои минусы.

1) Пониженные ставки не дают права на вычет — уменьшать налог на сумму «входного» НДС нельзя, поэтому налог придется платить в полном размере. Однако для ИТ-компаний, как правило, это не так актуально в связи с низкой долей «входного» НДС.

2) Применять выбранную пониженную ставку придется в течение 12 налоговых периодов (кварталов) непрерывно, то есть, в течение трех лет. Перейти на общие ставки до истечения этого срока можно, только если будет утрачено право на применение упрощенки, или когда упрощенец получит право на освобождение от НДС с нового года при доходе ниже 60 млн рублей за предшествующий год (п. 9 ст. 164 НК в ред. закона № 176-ФЗ).

3) Если выбрана ставка 5%, но в текущем году доход превысил 250 млн рублей, с 1 числа месяца, идущего за месяцем такого превышения, упрощенец должен перейти на ставку 7% (пп. 1 п. 8 ст. 164 НК в ред. закона № 176-ФЗ).

5.2.2 УСН

Налог УСН зависит не только от ставки самого налога УСН, но и от выбранной ставки НДС, так как для расчета налога УСН из дохода отнимается НДС.

Если Иван выберет УСН «Доходы» (6% в Москве), то налог:

- при ставке НДС в 20% составит 4 092 000 рублей ((70 млн – 1,8 млн НДС) * 6%);

- при ставке НДС в 5% составит 4 173 000 рублей ((70 млн –450 тысяч рублей НДС) * 6%).

Если УСН «Доходы минус расходы» (15% в Москве) при условных расходах в сумме 50 млн рублей, тогда налог в зависимости от ставки НДС составит:

- при ставке НДС 20%: 2 730 000 рублей ((70 млн – 50 млн – 1,8 млн НДС) * 15%).

- при ставке НДС 5%: 2 932 500 рублей ((70 млн – 50 млн – 450 тысяч рублей НДС) * 15%).

5.2.3 НДФЛ с заработной платы

Если заработная плата сотрудников составит, например, 30 млн рублей (по 10 млн на каждого), то с сотрудников будет удержан НДФЛ в размере 4 806 000 рублей.

5.2.4 Страховые взносы с заработной платы

Общая ставка:

- страховых взносов на пенсионное, медицинское и социальное страхование — 30%;

- страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5%.

Ставка зависит от класса профессионального риска: чем рискованнее сфера и выше класс, тем выше тариф взносов на травматизм.

Для субъектов малого предпринимательства, к которым, скорее всего, будет отнесена компания Ивана, предусмотрена пониженная ставка 15% в части, которая превышает 1,5 МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает 1,5 МРОТ, установленного на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах 1,5 МРОТ облагается страховыми взносами по общей ставке, но после превышения физическим лицом предельной величины дохода (2 759 000 рублей) часть в пределах МРОТ облагается по ставке 15,1%.

По итогу примерная сумма страховых взносов в год составит: ~ 4,6 млн рублей.

5.2.5 Налоги самозанятых сотрудников и ИП

Так как уплата налога осуществляется самозанятым работником и ИП, оказывающим услуги самостоятельно, то это не налоговая нагрузка Ивана.

5.3 Работа юридического лица с иностранной компанией

5.3.1 Работа с иностранным подрядчиком

При приобретении товаров, работ и услуг у иностранных подрядчиков, компания Ивана может стать налоговым агентом по НДС и налогу на прибыль, даже применяя УСН и не являясь плательщиком НДС (если доходы менее 60 млн). В связи с этим важно анализировать каждую выплату в адрес иностранных компаний на предмет возможных налогов. Ниже укажем, на что нужно обратить внимание со ссылками на Налоговый Кодекс РФ.

Говоря об агентском НДС, анализ должен проводиться исходя из следующих критериев:

- Иностранный подрядчик является компанией, а не физическим лицом, и не имеет филиала или представительства на территории РФ (п. 2 ст. 146, статьи 147-149, пп. 1, 2, 5 ст. 161 НК РФ).

- Место оказания услуг признается РФ. Этому пункту следует уделить особое внимание, так как при приобретении некоторых услуг, указанных в ст. 148 Налогового Кодекса РФ, место реализации всегда определяется по местоположению заказчика, то есть, в нашем случае, компании Ивана в РФ. К таким услугам относятся, например, услуги по разработке программ для ЭВМ, консультационные, юридические, бухгалтерские, маркетинговые услуги и т.д. Таким образом, при приобретении рекламы у иностранного поставщика, компания Ивана должна будет уплатить налог в бюджет, либо удержав налог из доходов иностранной компании по расчетной ставке 20/120, либо начислив 20% НДС сверху. Это также будет зависеть от договоренностей с поставщиком.

- Услуги, которые приобретаются, облагаются НДС согласно законодательству РФ. При этом, если услуги не облагаются в РФ, согласно статье 149 НК РФ, то агентского НДС также не возникнет.

Агентский налог на прибыль возникает:

- При выплате доходов, которые перечислены в п. 1 ст. 309 НК РФ, иностранным компаниям, у которых нет в России постоянных представительств (п. 1 ст. 310 НК РФ). Например, выплачивая иностранному подрядчику доход от использования прав на компьютерную программу, компания Ивана должна будет также заплатить в бюджет РФ 25%.

- При выплате других доходов, которые в рамках нашей статьи не будут освещены, так как специфичны, к ним относятся, например, проценты по государственным и муниципальным ценным бумагам российским организациям и иностранным компаниям, действующим на территории РФ через постоянные представительства (п. 5 ст. 286, подп. 7, 8 п. 2 ст. 310 НК РФ) и другие доходы согласно п. 3 ст. 275 НК РФ, п. 4 ст. 286, подп. 1 п. 4 ст. 282, п. 6 ст. 282.1 НК РФ.

Если иностранный поставщик является резидентом государства, с которым у РФ есть действующий СОИДН, то нужно изучить его на предмет уплаты налога на прибыль, так как в СОИДН может быть предусмотрено освобождение от налога в РФ или льготная ставка налога.

Касательно налоговой нагрузки при обязанности налогового агента, важно на стадии заключения договора учитывать возникающие в РФ косвенные налоги в стоимости услуг, так как если этого не сделать или если контрагент откажется уменьшать стоимость своих услуг на взимаемые в РФ налоги, то они будут уплачены по сути за счет российской компании-агента.

5.3.2 Работа с иностранным заказчиком

Рассмотрим также пример налогообложения НДС в РФ при получении доходов от иностранных заказчиков. Например, это может быть ситуация, при которой большая часть прибыли Ивана аккумулируется в его иностранной компании, и часть этого иностранного дохода уходит в Россию (расходы иностранной компании на разработку, которые идут на поддержание операционной деятельности РФ компании).

В данном случае у контролируемой иностранной компании (КИК) могут образовываться налоги и существуют процедуры их зачета в РФ, которые фактически позволяют избежать дополнительного налогового бремени и зависят от юрисдикции КИК.

В качестве примера рассмотрим вариант, что КИК Ивана зарегистрирована в Казахстане. При этом, если компания Ивана в РФ применяет УСН и лимит доходов в 60 млн в год не превышен, налога в РФ не будет, но, если компания Ивана превысила лимит или находится на ОСН, НДС с иностранных доходов может возникать.

Порядок взимания косвенных налогов при выполнении работ, оказании услуг между странами-участниками ЕАЭС (Армения, Беларусь, Казахстан, Киргизия, Россия) регулируется разделом IV Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение №18 к Договору о Евразийском экономическом союзе). Согласно п. 29 Протокола «Местом реализации работ, услуг признается территория государства-члена, если налогоплательщиком этого государства-члена приобретаются работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных».

Таким образом, местом реализации работ/услуг признается Республика Казахстан и облагается такая выплата на стороне казахстанской компании, согласно законодательству Казахстана. В РФ налога не возникнет.

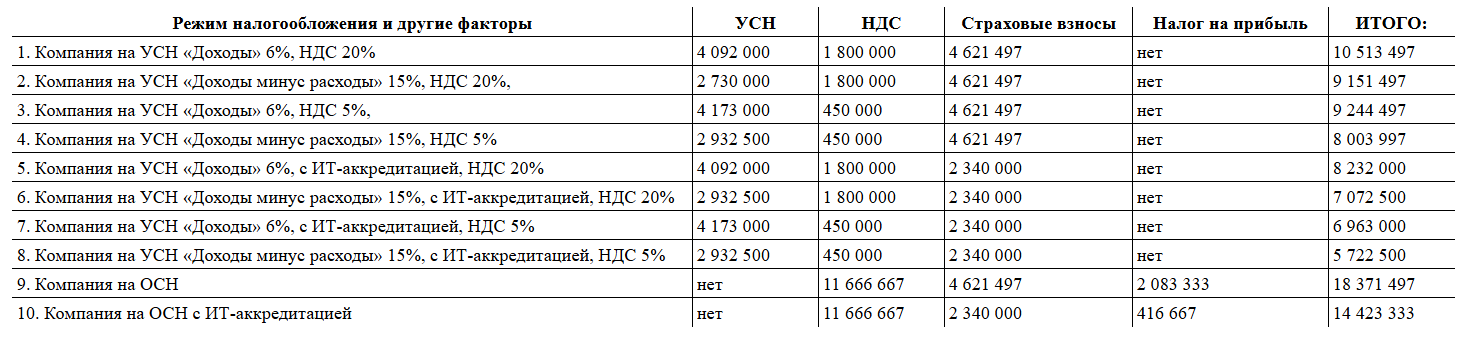

5.4 Таблица

Налоговая нагрузка Ивана при открытии своей компании зависит от многих факторов, включая выбранную систему налогообложения, уровень дохода, выбранную ставку НДС, сумму расходов, условий договоров с заказчиками относительно начисления появившегося в течение года НДС и так далее. В таблице ниже мы собрали доступные варианты налоговых схем и суммы налоговой нагрузки, где можно сравнить, какая схема наиболее выгодна для Ивана.

НДФЛ в таблице не указан, так как этот налог удерживается с сотрудников и ставка по нему никак не зависит от других факторов, кроме величины дохода физического лица.

По нашему мнению, при указанных параметрах, взятых нами для примера расчета, самой выгодной для Ивана будет схема 8, где сумма налоговой нагрузки составит 5,7 млн рублей. Для применения данной налоговой схемы Ивану нужно будет:

- Получить ИТ-аккредитацию и платить пониженные страховые взносы.

- Выбрать УСН «Доходы минус расходы» — 15%.

- Выбрать ставку НДС 5%.

- Согласовать в договорах с заказчиками, что НДС будет начисляться сверх согласованной ранее стоимости.

5.5. Дивиденды

По результатам года Иван также планирует выплатить себе дивиденды в условном размере 5 млн рублей.

Если учредитель компании Иван является налоговым резидентом РФ, то налог составит:

- с дохода до 2,4 млн – 312 000 рублей (13%);

- с дохода от 2,4 млн и без ограничений– 390 000 рублей (15%).

Если Иван не проживает в России и не является налоговым резидентом РФ, то со всего дохода ставка налога будет 15% — 750 000 рублей.

6. Контролируемая иностранная компания

Прошло время, наш разработчик Иван решил расширить бизнес и выйти на международный рынок, открыв на себя две компании в других странах. Например, одну в Европе и одну в СНГ.

Об открытии контролируемых иностранных компаний (КИК) Иван уведомил Федеральную налоговую службу, направив туда Уведомления об участии в КИК. Теперь каждый год он обязан отчитываться в ФНС о своих иностранных компаниях (в т.ч. их финансовых результатах) и оплачивать налог с прибыли КИК, как с дохода физического лица в РФ, если прибыль КИК составила более 10 000 000 рублей за отчетный год.

При этом Иван может либо рассчитывать налог с прибыли КИК, исходя из фактических данных, либо вправе перейти на уплату налога на доходы физических лиц с фиксированной прибыли КИК. При этом, по общему правилу, выбрав «фиксированный налог», Иван должен применять данный режим не менее пяти налоговых периодов, начиная с периода, в котором он уведомил о таком переходе.

С 1 января 2025 года за налоговые периоды, начиная с 2025 года, размер фиксированной суммы прибыли устанавливается в зависимости от количества контролируемых компаний.

Таким образом, при наличии двух КИК в 2025 году и уплате налога на доходы физических лиц с фиксированной прибыли КИК, Иван должен будет заплатить 9 999 960 рублей налога в РФ, подав налоговую декларацию 3-НДФЛ до 30 апреля 2026 года.

Если Иван выберет метод расчета налога с фактических данных по прибыли, так как режим «фиксированного» налога все-таки подходит больше для крупных компаний с большой прибылью, тогда для расчета налога будет браться реальный показатель прибыли КИК, к которому будут применяться ставки НДФЛ по прогрессивной шкале от 13% до 22%.

***

Налоговая реформа 2025 года значительно изменила правила налогообложения, как для физических лиц, так и для юридических лиц, включая ИТ-компании, изменив ставки, лимиты и налоговые обязательства. Теперь владельцам ИТ-бизнеса необходимо учитывать прогрессивную шкалу НДФЛ, обязательный НДС при превышении лимита доходов, новые ставки налога на прибыль и страховых взносов, а также возможные налоговые обязательства при работе с иностранными заказчиками и подрядчиками. Ошибки в выборе налогового режима могут привести к значительным дополнительным затратам. Однако при грамотном налоговом планировании и в сегодняшних реалиях можно подобрать выгодную стратегию ведения бизнеса, но, чтобы минимизировать налоговые риски, обращайтесь за помощью только к проверенным юристам и опытным консультантам.